据行业机构洛图科技最新数据显示,在今年5月,中国大陆电竞显示器线上零售市场销量达67.9万台,同比增长49.4%;销售额8.6亿元,同比增长44.1%。从数据上看,量额增长都超4成,这显示出电竞显示器目前在整个显示领域的“市场抢眼”程度。

据悉,电竞显示器在国补的政策推动下,在今年前5月都有40%的高增速。尽管5月补贴力度减弱,但得益于618促销提前启动(5月13日-18日及下旬),销量仍大幅增长。

对于电竞显示器在国内市场的“受宠”。洛图方面分析认为,中国近5亿电竞用户规模及电竞赛事、热门游戏的带动,使电竞硬件市场持续繁荣。

此外,在功能特性方面,高刷新率产品成为主流:5月180Hz显示器占比达27%,240Hz产品销量激增280%。同时,混合办公趋势加速高性能显示器向办公场景渗透,进一步拓宽了泛电竞市场空间。

品牌格局:AOC重回榜首,华硕是TOP10唯一负增长的品牌

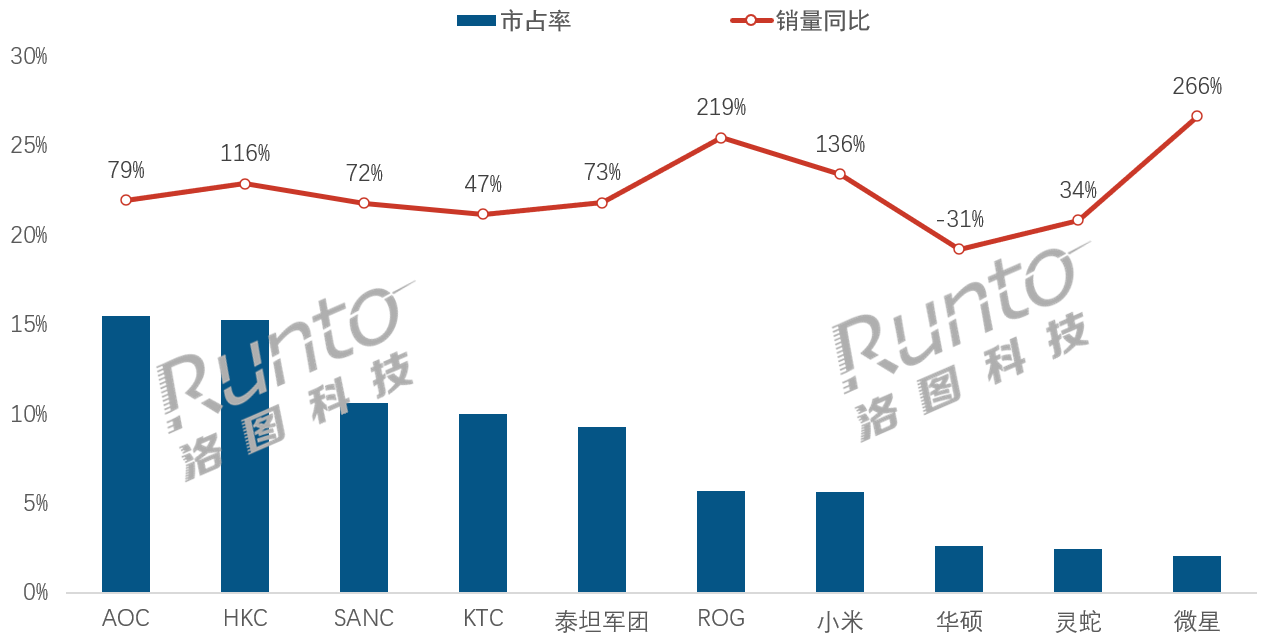

根据洛图科技(RUNTO)数据,5月电竞显示器线上市场品牌格局变动明显。AOC以15.5%的市占率重夺销量冠军,同比增长2.6个百分点,其240Hz爆款机型24G10ZE贡献显著,占品牌销量的10%。

HKC紧随其后,销量同比激增110%,同样得益于高刷产品的热销。SAN位居第三,市占率10.6%,同比增长72%。

在TOP10品牌中,微星、ROG、小米表现尤为亮眼,销量增幅均超100%。ROG凭借双模切换设计、多场景产品矩阵及精准的高端市场运营,持续吸引核心电竞用户。小米则延续“高配低价”策略,结合办公场景渗透和生态联动,成功拓展年轻白领市场。相比之下,华硕整体销量同比下滑,但旗下ROG仍保持强劲增长。

整体来看,高刷新率机型(如240Hz)仍是品牌增长的核心驱动力,同时电竞显示器正向办公等泛场景渗透,市场持续扩容。

一位行业人士向《视听圈》分析表示,从TOP10的在58月份线上市场表现来看,有以下几个市场特性值得关注。

其一,AOC和HKC“第一之争”或将更胶着。虽然,在5月线上电竞显示器市场AOC重夺销量第一,但是从数据排名来看,其和身后的HKC的差距特别少,几乎是并驾齐驱。更为关键的是,HKC在增速上高达116%,高于AOC的79%。在基数规模相差不大的情况下,HKC增速力压AOC,这预示着两者第一之争或将在接下来会更激烈。

其二,TOP10品牌中,只有一个品牌在负增长,其就是华硕。在5月电竞显示器线上市场TOP10品牌中,华硕是唯一同比下滑的品牌,销量暴跌32%,排名跌至第八位。而同期其他品牌均保持30%以上的增长,这一反差让华硕显得格外“扎眼”。

为何华硕在电竞市场成为反面“显然包”?核心原因可能在于产品策略与市场趋势的错位。

1、高端市场被ROG“内耗”:华硕旗下的子品牌ROG(玩家国度)仍保持高速增长,但这也意味着部分华硕主品牌用户被ROG分流。ROG凭借双模切换、多场景适配等差异化设计,牢牢占据高端市场,而华硕主品牌缺乏同等竞争力,导致用户流失。

2、中低端市场缺乏爆款:在240Hz高刷屏成为主流的背景下,AOC、HKC等品牌凭借高性价比爆款机型快速抢占市场,而华硕主品牌缺乏类似“参数激进+价格亲民”的走量产品,难以吸引主流电竞玩家。

3、渠道与营销策略滞后:相比小米的生态联动、微星的精准促销,华硕主品牌在线上营销和渠道布局上略显保守,未能有效触达年轻用户群体。

未来,华硕若想扭转颓势,或许需要在产品定位上更清晰——要么强化主品牌的中端竞争力,要么彻底让ROG主导高端市场,避免左右互搏。否则,在竞争激烈的电竞显示器市场,华硕的“尴尬”可能还会持续。

后记点评:2025年5月,电竞显示器市场迎来爆发式增长,5月电竞显示器线上销量同比增长49.4%,成为显示行业最具活力的增长点。如此市场的高景气度相信会吸引更多品牌入局。除传统显示器厂商外,包括小米、华为等跨界品牌也在加速布局电竞领域。

未来竞争将聚焦两个维度:一是技术迭代,Mini LED和OLED面板将逐步普及;二是场景拓展,电竞显示器正向办公、设计等泛电竞领域渗透。可以预见,随着更多厂商加入,电竞显示器市场将迎来新一轮产品升级和价格竞争。

最新评论