近年来,OLED电视虽然在全球市场的出货遭遇“市场承压”。但是,在中小尺寸显示器品类上却继续迎来高速增长的态势。

据行业机构TrendForce集邦咨询数据显示:OLED显示器在去年(2025)全球市场出货量达到273.万台,增长率更是高达92%。从速率上看OLED显示器近乎翻倍的增长让这一赛道正在走出小众圈,成为显示器市场最具活力的增量板块。

OLED显示器为何能有翻倍式增长呢?

对此,TrendForce集邦咨询数据分析认为,OLED显示器去年在全球市场能够如此亮眼表现,主要是因为受惠于品牌端第四季强力促销以及27吋240HzQHD机型凭借极高性价比大幅推升出货,加上280Hz新品问世为市场注入了新动能。也就是说,从产品到营销的双重发力,让OLED显示器完成了从之前“高端玩物”逐步落地到“消费主流”,从而推动了这一品类的快速“上量”。

OLED显示器市场基数虽小,但品牌参与的热情持续走高,2025年更是迎来多个重量级玩家进场,直接推高了市场认可度,成为赛道增长的重要推手。QD-OLED阵营一口气迎来惠普、宏基、技嘉等多各行业巨头品牌的入局,阵营实力大幅提升;WOLED也迎来索尼这一消费电子巨头加盟。

一位行业人士表示向《视听圈》分析,各路品牌扎堆布局,不仅让OLED显示器的产品供给更丰富,更通过品牌间的正面竞争,倒逼技术快速迭代,同时加速了产品价格下探,让OLED显示器的普及步伐不断加快。

高速增长,头部品牌格局出现据巨大“变数”

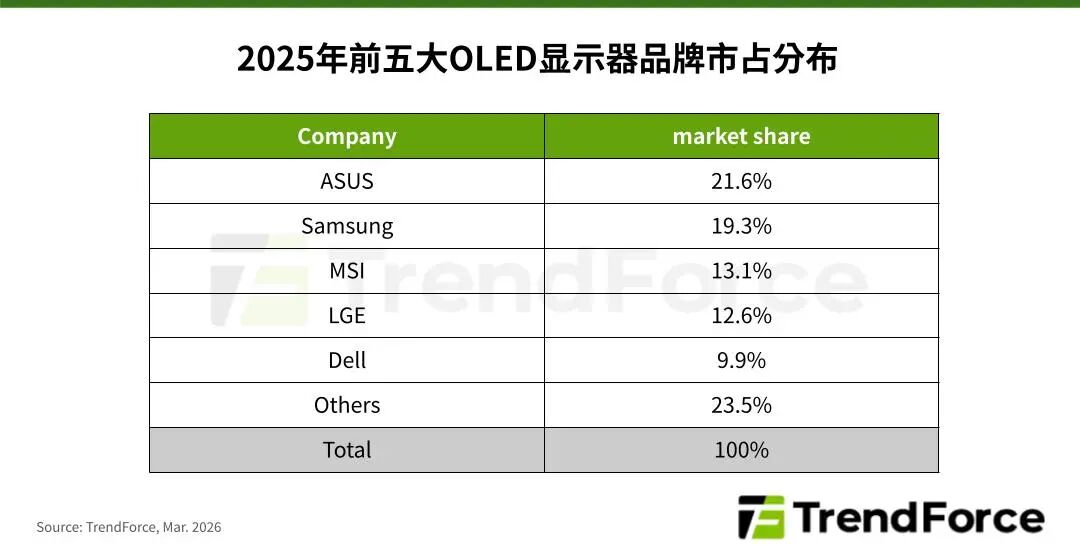

去年,OLED显示器高速增长的背后,在品牌格局走势上也呈现重磅“变数”。其中最大的看点就是华硕以21.6%的市占率力压三星登顶全球第一,这也是其首次上位OLED显示器全球第一。

为什么华硕能“超越”三星成为行业第一。TrendForce集邦咨询表示,华硕之所以能够“力压”三星上位第一,靠的是精准的全场景产品布局。

例如,ROG系列牢牢锁定高端电竞玩家,而ProArt系列直击专业创作者痛点,ZenScreen便携屏又拿下移动办公人群,多系列形成的市场覆盖网,让其成功将品牌影响力转化为实打实的出货量。这样的精准覆盖不同的群体产品矩阵,以及较为务实的市场策略。让其从三季度首次超越三星后,就一直始终保持领先优势,却助力华硕首次成为OLED显示器年度全球第一。

不过,三星虽在去年“旁落”第一之位,但这并不意味着其就此“陨落”。因为,从数据上看,三星以19.3%的市占率屈居第二,与华硕的差距仅2.3个百分点。考虑到目前OLED显示器体量并不大,三星完全凭借一至两款爆品就可以从新“归位”行业第一。

其实,三星的反击力道同样不容小觑,27吋180Hz新品持续放量扛起主流市场,从去年年终又针对49吋、27吋UHD高端产品大力促销,主流与高端双管齐下的策略,让其始终保持着对华硕的高压态势。

因此,有行业人士分析认为,这场榜首之争远未结束,而是刚刚开始。在OLED显示器市场基数仍小、增长仍快的背景下,三星凭借深厚的技术积淀和渠道优势,2026年重回榜首的可能性极大,而华硕与三星的贴身肉搏,也将成为今年OLED显示器市场最核心的看点。

TOP5:二阵营也是“竞争激烈”

OLED显示器TOP5头部阵营除了“第一”之争白热化,同时TOP5当中“二阵营”三至五名之争也是相当激烈。

从目前的排名看TOP5的其余席位则被微星、LGE、戴尔占据,三者以13.1%、12.6%、9.9%的市占率构筑起前五“二阵营”,同时彼此间差距微弱,但与前两名的差距已然显现。

微星靠快速的产品迭代和全价位段布局,在高端电竞OLED领域站稳脚跟;LGE则凭借39吋、45吋超大尺寸OLED的近乎垄断地位,守住基本盘;戴尔则从电竞圈破圈,推出120HzOLED产品切入普通消费市场,完成分众布局。

从阵势看,三家各有打法有。但均未突破技术和市场的双重瓶颈,短期内难以撼动华硕、三星的头部地位。

后记点评:OLED显示器市场的高速突进,才刚刚拉开序幕。TrendForce预测,2026年全球OLED显示器出货量将继续实现51%的高增长,未来2~3年增长势头仍将延续,2028年市场渗透率有望冲击5%大关。

OLED显示器如此增势的大背景下,势必会吸引更多的品牌入局。比如,今年3月全球彩电第二品牌就宣布加入OLED显示器阵营,并开始在市场端形成很积极的反响。对此,有行业人士预测,随着更多品牌入局、技术持续升级、价格进一步下探,OLED显示器的市场竞争将愈发激烈。

原创文章,作者:soup82,如若转载,请注明出处:《格局有变!OLED显示器去年暴涨92%,三星第一被“抢走”了》http://www.avq360.com/2026032935283.shtml

最新评论