继家用大屏电视在618期间“受阻”后,小尺寸显示器也同样“遇冷”。近日,行业机构洛图科技发布数据显示:5.18-6.21大促周期显示器线上平台零售量128万台,同比下滑9.5%,零售额14亿元同比回落7.4%。

从数据上看,上半年最重要的促销节点618也没有撑起销量,这预示着显示器这个品类也开始正式进入存量周期阶段。

不过,虽然显示器在今年618周期也是遭遇“量额齐跌”的窘境。但在洛图看来,显示器整体跌幅走势逐步在收窄,尤其是对比电视、手机动辄两三成的下滑幅度,显示器市场韧性已经凸显。

例如,对比一季度线上销量同比大跌22%,二季度依靠电竞品类回暖逐步收窄跌幅,5月电竞赛道甚至实现3.1%正增长。可以看到,虽然显示器在618还未“回正”,但是跌幅逐

步收窄的趋势,已经说明市场在存量竞争下逐步走出调整节奏。

对于显示器在行业走出新“节奏”这个判断,也可以从其均价不断走高中得到“验证”。洛图数据显示,618期间显示器全渠道均价达到1099元,同比逆势上涨2.3%。

均价逆势走高,这背后说明用户不再一味追求百元入门款,换机需求集中涌向高刷、MiniLED、OLED等高附加值机型,产品结构上移抬升整体均价,行业竞争正式从拼低价转向拼技术。

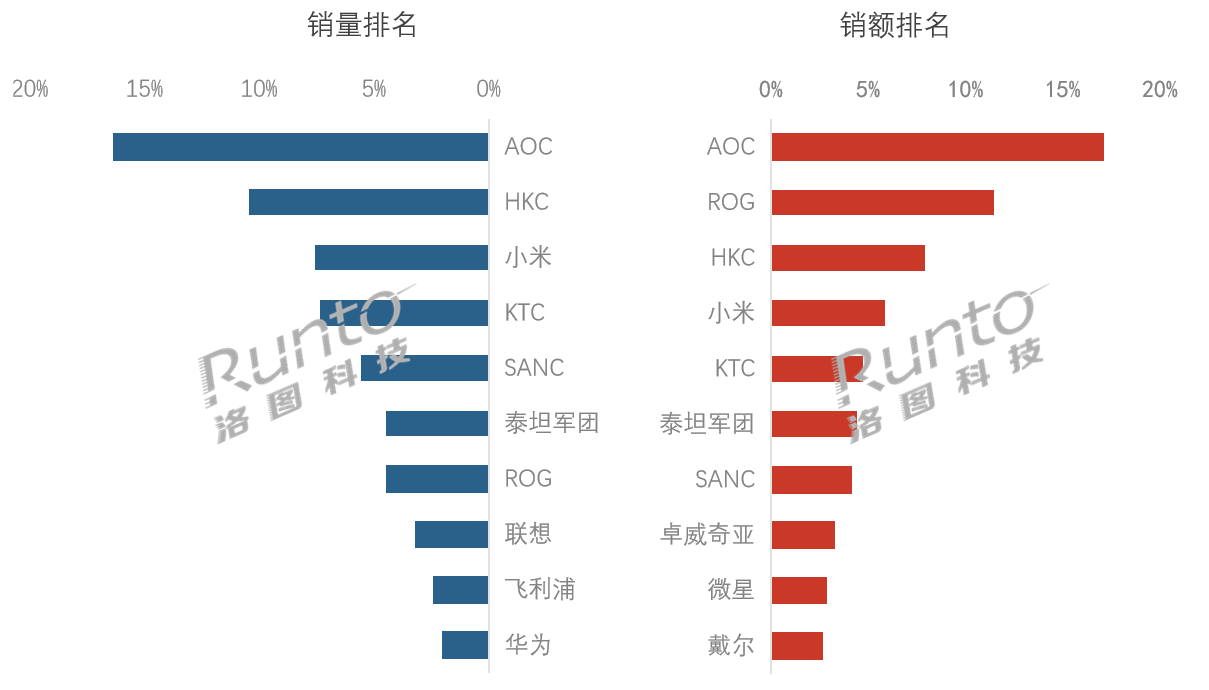

品牌格局:TOP4集中度在松动

今年618显示器在“量额齐跌”的背景下,整个品牌格局也出现了的“变数”。这其中最大的变化就是头部TOP4(AOC、HKC、小米、KTC)品牌集中度在收窄。

数据显示,TOP4在618期间的整体份额是42%,不到半数。同时,同比缩水3个百分点。如此局面下,目前显示器品牌格局可谓说“大势稳定”,意味着中腰部品牌以及跨界进入的新玩家后续会有更多的机会“上位”。

存量市场下行环境下,电竞显示器是新品牌实现后发突围的核心抓手。今年618电竞显示器渗透率升至69%,同比提升4个百分点,抗跌韧性显著。技术赛道分化加剧,OLED迎来爆发,线上销量大涨86%,渗透率达4.5%,增速领跑;3000元以上MiniLED机型销量增幅超50%,坐稳中高端主流。

与此同时,海信、TCL等电视厂商凭借在背光技术领域的积累,切入高端电竞细分市场,打破了传统显示器品牌的固有格局,成为不可忽视的新兴竞争力量。

此外,中腰部品牌若在OLED、MiniLED等显示技术上加大投入,也有望实现进一步突破。整体而言,当前国内显示器市场格局尚未定型,任何品牌都有机会通过新技术或爆款产品实现突围。

但是,站在产业周期判断,短期显示器行业难改承压态势,下半年需求依旧疲软,市场分散化会持续加速,缺乏技术、成本优势的尾部品牌将加速出清。但长期增长逻辑已经明确,OLED、MiniLED新型显示持续放量,产品价值不断上行,行业将告别单纯拼规模的时代,依靠技术升级打开长期增长空间。

原创文章,作者:soup82,如若转载,请注明出处:《大跌近10%!618显示器大盘遇冷:头部TOP4占比未过半》http://www.avq360.com/2026063036235.shtml

最新评论