以激光电视为主导的激光家用产品,2021上半年国内市场出货量达到13.1万台,同比增长42%,占据整个激光投影市场的6成以上的份额,已是激光显示领域的“第一招牌”。

不过,进入下半年后,由于上游核心元器件IC芯片、光阀芯片等零部件极度缺货,以至于一些行业人士分析认为,这或将影响到激光电视的出货量。

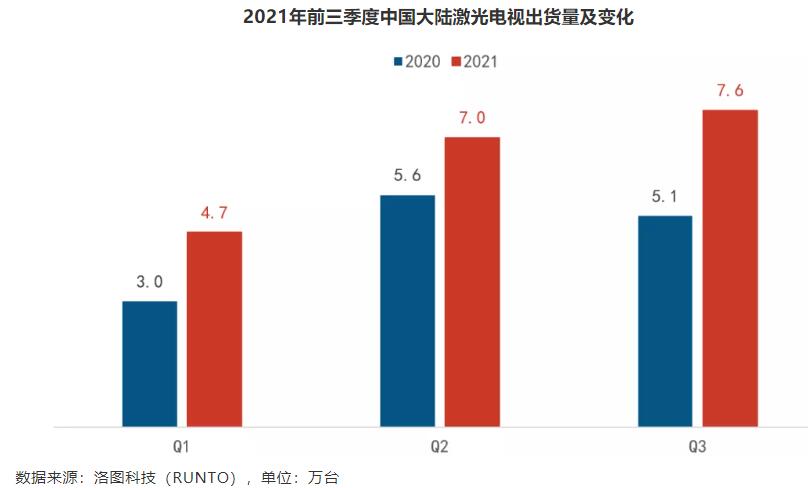

但最终的答案是,激光电视并没有因上游零部件的缺货而“失速”。据行业机构洛图科技最新的数据显示,在2021年第三季度,中国激光电视市场出货量达到7.64万台,相比去年同期增长近50%,相比今年二季度环比增长9.5%。

在上游缺货的“阴影”下,激光电视这个全新大屏品类在三季度能实现同比、环比都在走高,尤其是环比有618促销节点做支撑第二季度还有一成左右增速,这说明激光电视在市场端的“讨喜度”还在不断走俏。

前三季度激光电视累计出货量达到20.74万台(13.1+7.64),差不多接近去年全年的整体规模(洛图数据统计,2020年国内激光电视出货量会21.2万台)。

激光电视有了前三季的良好销量“托底”。为此,洛图对今年全年出货量的预测更加的乐观。其预计2021年全年激光电视国内市场的出货量或将达到28万台,增长率达到3成。而未来3年国内市场需求将超100万台。

一位行业专家表示,30万台不到的体量,虽与整体彩电市场3800万台的规模不是一个数量级。但是,激光电视有两个市场特征却值得“揣摩”。

其一:据《2021激光显示产业发展及用户体验白皮书》指出,相较于液晶电视,激光电视的购买人群呈现出年轻化、高品质化趋势。

激光电视消费人群的年龄在35岁以下的消费者,占比接近8成。同时还征服中高等收入、高学历高职位人群,成为激光电视最大消费特征。

其二:激光电视和传统彩电并不是“笼统” 一对一替换关系,而是聚焦在75寸以上大屏市场。直白的说,激光电视和75+液晶电视才会有真正意义上直接“对垒”的关系。

据悉,有数据显示,今年70+大屏电视整体规模或将在300万台左右,按照这个体量,今年激光电视在细分市场占比将超一成。而后续,随着彩电市场的大屏化速率进一步加剧,激光电视能够经济的提供100+大屏的产业优势会进一步得到体现,这会让激光电视的增量空间得到积极的“扩张”。即便,激光电视只占据未来70+大屏彩电1~2成市场,也将构成一个百万台的增量市场。

后记:目前,激光显示技术正处于“产业升级的关键时期”。未来3~5年我国的激光显示将实现从技术领先到产业领先的跨越。其中,重要的代表指标就是,激光显示产业链的本土化占比将达到75%以上。本土化配套产业链占比的提升,是产品成本下降的重要支柱。

洛图科技分析认为,价格成本相对更加“亲民”是产品上量的关键,价格的平民化主要来源于产业链的整合和核心原材料的降本。

因此,海信、长虹、峰米、坚果等头部品牌也在积极利用产业链配套优势,全面“导入”多款万元以内亲民版激光电视。更多款定位于普及型、平民化的激光电视“上市”,已经成为激光电视产品实现从高中阶向低阶用户全民覆盖的关键,成为产品持续走俏、上量的基础。业内分析认为,未来激光电视国内市场突破百万不成问题。而洛图科技(RUNTO)乐观的预测认为,到三年后的2024年,中国大陆激光电视出货将有望突破100万台。

原创文章,作者:soup82,如若转载,请注明出处:《激光电视前三季出货量20.74万台,接近去年全年,距破百万台还远吗?》http://www.avq360.com/2021110916912.shtml

最新评论