据洛图科技数据显示:中国大陆激光投影(包括激光电视)市场出货量为59.7万台,同比增长41.8%。可以说,从整体规模上来看,激光投影正在呈现一路高涨的态势。

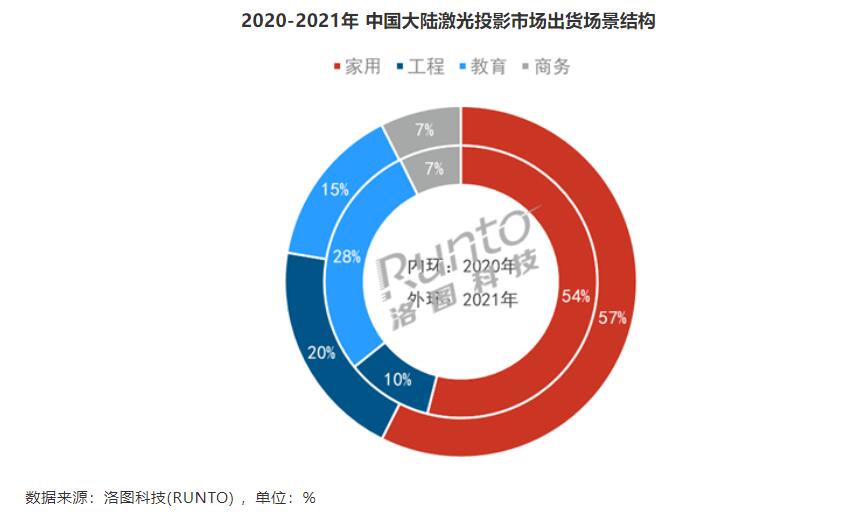

同时,具体落地到各细分市场场景中,家用、工程、商务、教育等四个主流板块也呈现出不同的态势。其中,曾经占据激光投影最大的单一板块的教育市场在去年出货量仅为8.9万台,同比下降25.6%,占比为14.9%,成为激光投影市场中唯一下降的细分市场。而家用、工程、商务三大市场则保持增长的频率,特别是利润前景最为期待的工程市场更为表现抢眼。

洛图数据统计显示,在2021年激光工程投影机出货量为12.1万台,同比增长179.2%,占比为20.3%。从绝对数量来看,激光工程投影已经仅次于家用市场成为激光市场第二大“货仓”,而从增速上来,其更是四大板块唯一保持增速翻倍的细分领域。

有行业专家表示:激光工程投影保持着如此高的增长率,这也预示着投影厂商要想在整个投影市场占据“主动”,打好激光工程投影这张“牌”或将是“重中之重”。

此外,在2021年整个激光工程投影的品牌格局也在出现“变数”,特别是出货量前三名有了新情况。其中,出货量第一这个“位置”,并非是传说中的“工程投影老大”松下,而变成了爱普生。

洛图科技数据显示,2021年中国激光工程投影出货量前三为:爱普生、索尼及光峰科技,市场份额分别为30.8%、9.6%、7.4%。

从这个排名看到,松下这个曾经工程的投影“大佬”已经被“挤出”前三。而爱普生、索尼则这对传统日系投影的老大则占据前二位。国内激光显示“拓荒者”光峰科技成为激光工程投影机的出货量第三。

对于这个排名,有行业渠道人士表示,想不到爱普生、索尼这两家在高端工程市场并没有“太大动静”的品牌竟然占据前二位,更想不到传说高端工程“老大”松下竟然无法入围前三。

为此,有行业专家分析表示,之所以出现这样的排名情况,极有可能跟洛图科技对激光工程投影的界定标准有关。如果把亮度标准下压到5000流明作为起点,那么在5000~6000流明入门准激光工程投影这个区间,或将为爱普生和索尼这两个品牌“攒量”。

因为,在5000~6000流明这个市场端,虽说广义定位入门级激光工程投影,同时也可以瞄向高教市场,特别是一些有条件的高校和中学,现在采购投影显示产品都把亮度提升到5000+之上,而恰恰爱普生和索尼在高教市场拥有不错的口碑,这势必会让这两者在低端入门工程投影“积量”,从而在整体激光工程投影的排名占据“数量优势”。

因此,如果爱普生和索尼的“前二”是得益于高教、高端商务会议室等“特定走量”市场的品牌优势,是特定工程机定义标准下的结果,这个激光工程“龙头格局”的“含金量”也就并不高。

要知道,自激光光源技术诞生以来,工程投影主流消费亮度标准不断在“爬升”。尤其近两年来在高亮的这个核心指标上,投影机工程市场玩家已经形成“所有玩家突破10000+亮度”产品标志线的竞争格局。即10000+亮度及其以下产品市场进入“充分竞争”时代。

可以看到无论是大陆本土品牌、还是台系、日系阵营,都在全力布局10000流明到20000流明这一新兴C位产品线——万流明以上区间逐步成为行业争先布局的新高地;与4000-6000日渐淡化工程意味,是行业供给侧变革的一大趋势。

即,从4000流明开始,价格从2万元档位到最高10万流明、百万价格档位,这个区间内,不同的工程机定义标准,对销量排名影响极大。不同档位产品真实的技术含量也截然不同。视听圈更认为, 工程投影是一个高技术+高度服务化的市场,看排名、搞排名的意义并不大,真正的实力还得从案例的效果上体现。例如光峰、中科极光有激光放映机这样的高端应用市场的优势等,才是“实力”的硬核表现。

原创文章,作者:soup82,如若转载,请注明出处:《2021年,激光工程投影出货量TOP3名单出炉:松下未进前三》http://www.avq360.com/2022022818123.shtml

最新评论