奥维睿沃数据表明,2022年激光投影在国内市场整体销量为52.8万台,同比下降13.1%;激光投影整体销额为137.6亿元,同比下降11.8%。

有行业人士分析表示,而之所以激光投影在国内市场遭遇“量额齐跌”,主要是因为教育投影、商用会议投影、工程投影三大传统市场,都出现了一定的衰退格局。

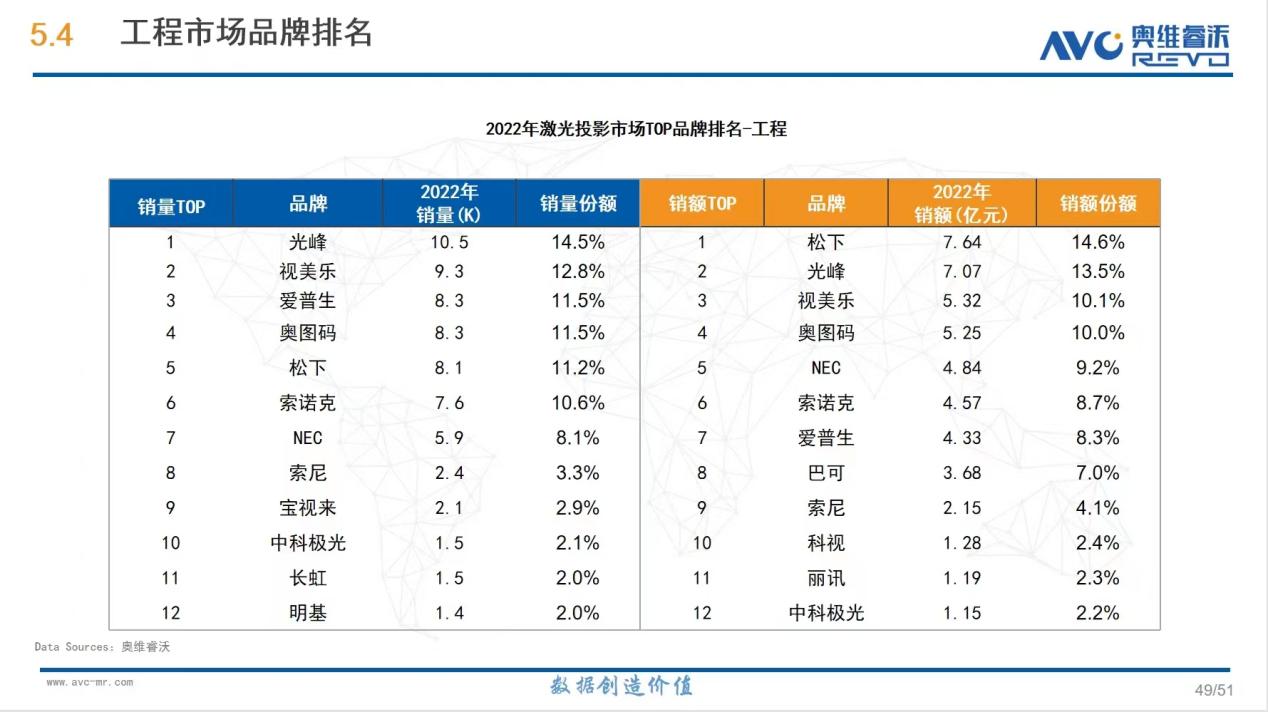

但是,三大细分领域的衰退,却也各有不同。例如,激光工程投影市场就相对更为稳健。据奥维睿沃数据显示,激光投影工程市场2022年销量7.2万台,销额52.4亿元,整体下滑比例在预期范围之内。

2022年,是疫情最为关键的时期。相关行业采购也进入到一个支出压力大、需求刚需性弱的新阶段。这导致从企业市场到政府市场,工程投影都在2022年进入一个“谨慎选购”为主的调整期。

在这样的低位特殊周期内,整个激光工程投影产品的策略也发生变化。即要求激光投影品牌产品设计,更多聚焦高性能和价格亲民上,以这两者的有效平衡,来确保对市场的刺激和拉动。

可以看到,在过去的2022年光峰、中科极光、视美乐、索诺克等一批激光本土先锋品牌借助激光光源降价的势头,逐步带动激光工程投影的整体价位在下压,但却在性能和体积等重要维度上做到“品质升级”,上演了一曲“加料不加价”的市场升级大戏。并由此托起激光工程投影整体大盘逆势下更为稳健的局面。

也是因为光峰、视美乐等本土激光投影品牌“积极主动的求变”,让这些本土品牌在激光工程投影市场的地位进一步被拉升。

据奥维睿沃的数据显示,在2022年,光峰、视美乐、索诺克、宝视来、中科极光等本土品牌占据激光工程投影TOP10“半壁江山”,其中激光投影绝对“教父级”品牌光峰科技更是为行业“带头大哥”。

2022年,在激光工程投影的销量上以超万台成绩成为销量第一,同时在销售额这个维度上仅次于松下,排名第二。销量第一、销售额第二,这背后折射出,光峰科技在激光工程投影市场“有量也有质”,是一位“品质实力大哥”。

对于光峰科技在“特殊周期”的2022年,依然能一路向前的原因。光峰科技激光工程投影相关人员表示,过去的2022年,并没有因为大环境“变数”而停滞,相反却在逆势局面积极求变。通过精细化运营、持续技术研发创新、产品矩阵丰富等多种举措,借助市场国产化大趋势,光峰科技成为中国激光投影工程市场的“新科状元”。

据悉,在2022年光峰科技工程激光投影共推出G、T、M等八大系列,实现5000~60000流明从中小场景到高端市场的全面覆盖。无论是产品矩阵的宽度和厚度,都可谓是行业当中绝对“领先者”。

其中,光峰工程T系列和G系列是国产自研3DLP方案,具备体积小、重量轻、颜色好、噪音低等优质性能,并以卓越画质、灵活安装和影院级画质保障,赢得多个文旅、城市亮化等多个项目,成为去年激光工程投影的“明星产品”系列。

而T系列和G系列的“成功出彩”则源于光峰科技原创的ALPD激光荧光技术作为核心技术的底蕴支撑。特别是3DLP将国产工程机高端应用上限再次拔高,并在更多的应用领域占领更多的市场份额。2022年国内投影品牌无论在性价比、还是技术推进力、甚至产品细分场景的突破深挖等维度上获得“更多市场话语权”。这就是光峰科技能够在2022年实现登顶激光工程投影的“第一宝座”最为关键的一步。

后记点评:2022年,光峰成为国内激光投影工程市场第一,这份成绩单固然值得高兴,是一个里程碑式的时刻。但是,这只是本土投影军团崛起的开始。预计2023年随着各省文旅建设恢复,各地文娱数字化的全面推动,本土创新企业将有更大的舞台,在激光工程显示上创造出更多的历史奇迹。这方面,光峰科技作为主力军,必然需要担负起进一步产品创新、技术升级、市场深挖、场景突破的历史使命。

原创文章,作者:soup82,如若转载,请注明出处:《激光工程投影机“年度第一”被本土品牌“拿下”,这意味着啥?》http://www.avq360.com/2023030622378.shtml

最新评论