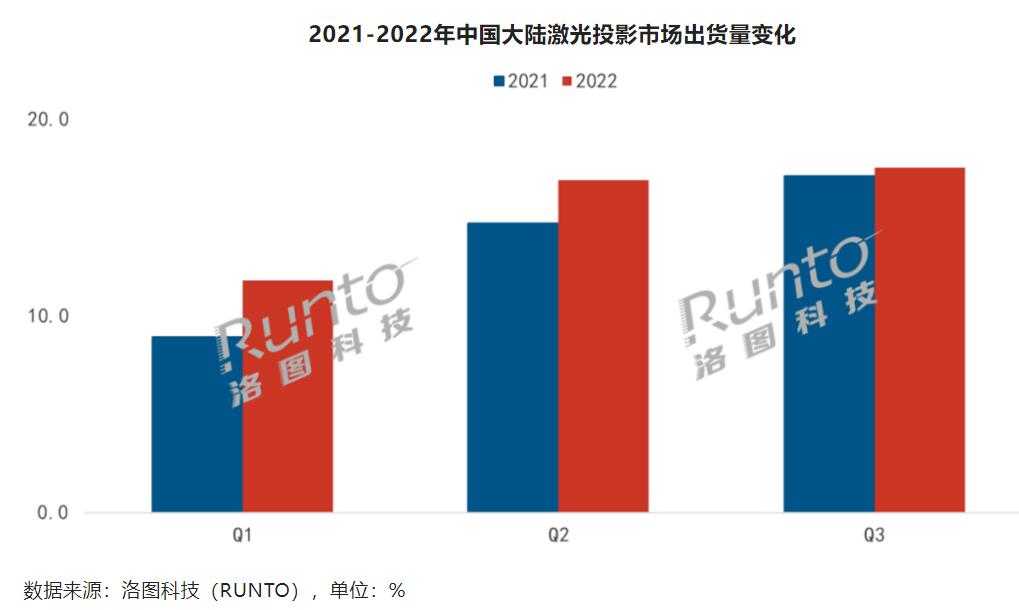

据洛图科技最新数据显示,2022年第三季度,中国大陆激光投影(包括激光电视)市场出货量为17.5万台,同比微增2.7%。而今年前三季度累计出货量达到46.2万台,同比增长13.7%,增量更多的来自于上半年22%以上的涨幅。

从这则数据可以看出,今年进入下半年后,激光投影在国内投影市场呈现出两个特性。其一,在持续欠佳的社会经济景气度之下,激光投影市场表现了较强的发展韧性。其二,增速开始放缓,已经从上半年的高达2成以上的高增长开始跌落,这背后则意味着激光投影将从第三季度面临着新一轮市场“压力”。

而之所以激光投影在第三季度“增速”放缓,主要原因来自两个方面:其一,激光教育投影市场继续下滑严重,极大的“拖累”了激光投影整体的大盘。

来自洛图的数据显示,第三季度由于疫情封控等原因导致许多教育采购项目取消或延迟,从而让激光教育投影的市场出货量进一步下滑,出货量负增长达到27%,市场占比从去年同期的2成跌之15%。

其二:家用这个第一“货仓”细分市场,在第三季度增长率也遭遇“急刹车”。其中,家用市场在Q3整体出货量为9.1万台,份额维持在52%,市场占比依然保持过半,但是增速在放缓,只保持同比增长3.9%。

虽然,在第三季度激光家用还有3.9%的增长,但和上半年超5成的超高增长率比较,可以说,进入第三季度后,激光家用投影遭遇到强大的“减速带”。

激光家用市场猛踩“急刹车”原因,主要受液晶电视终端价格的新低,以及高性能LED智能投影销量持续增长的影响挤压激光品类需求影响。

和教育、家用一个严重下滑和一个面临减速不同,激光工程和激光商用会议这两大细分市场在第三季度却划出一条高增长曲线。其中激光工程投影在第三季度出货量完成3.7万台,同比增长7%。相对上半年同比下降20.0%的数据,激光工程投影可以说全面在复苏,并呈现出良好的增速态势。

如果说激光工程在第三季度开始“回暖复苏”,那么激光商务投影市场则是全面逆势“高歌”。洛图数据显示,激光商务投影机在Q3的出货量达到2.1万台,同比增长69%,是所有细分市场增速最大的板块。

商务投影远远跑赢大盘,主要推手则是各传统主力投影厂商全力将智能应用系统导入激光投影产品之上,从而拓宽了激光商务投影应用的宽度。

据悉,在今年下半年包括爱普生、理光、NEC等日系巨头,以及国内投影先锋品牌光峰、宝视来、索诺克、华录等都针对性推出激光智能商务投影机新品,主要瞄准企业宣传展示、沉浸式办公体验、公共娱乐空间互动显示需求等场景,从而给激光商务投影的市场空间进一步拓宽。

一位行业渠道人士向《视听圈》表示:第三季度激光商务投影机这份2.1万台的成绩单,虽然在规模总量上比家用还有很大的差距,但在增速上却跑出69%的高增长曲线,这给许多传统投影厂商带来极大的“市场信心”。

据悉,在过去10年中商教投影市场差不多有百万台市场“容量”已经“拱手”让出给竞品——交互液晶大屏。面对这样的“惨痛”的局面,已经让许多传统投影品牌 “透不过气”来。激光商务投影开始在市场端“起势”,这无疑对整个传统投影市场是一个积极的信号。行业人士认为,这或将刺激更多的投影品牌发力商务会议智能激光投影市场,从而带给激光显示一个新的增长极。

最新评论