近日,行业数据机构洛图科技发布报告称:2022年,在持续欠佳的社会经济景气度之下,激光投影市场呈现了较强的发展韧性,全球激光投影(包括激光电视)市场出货量为145万台,同比增长24.4%。

其中,中国市场接近全球激光投影市场一半的份额。数据显示,2022年中国大陆激光投影(包括激光电视)市场出货量为67.9万台,同比增长12.6%。中国大陆已是全球激光投影机最大的消费市场,市场份额达到47%。

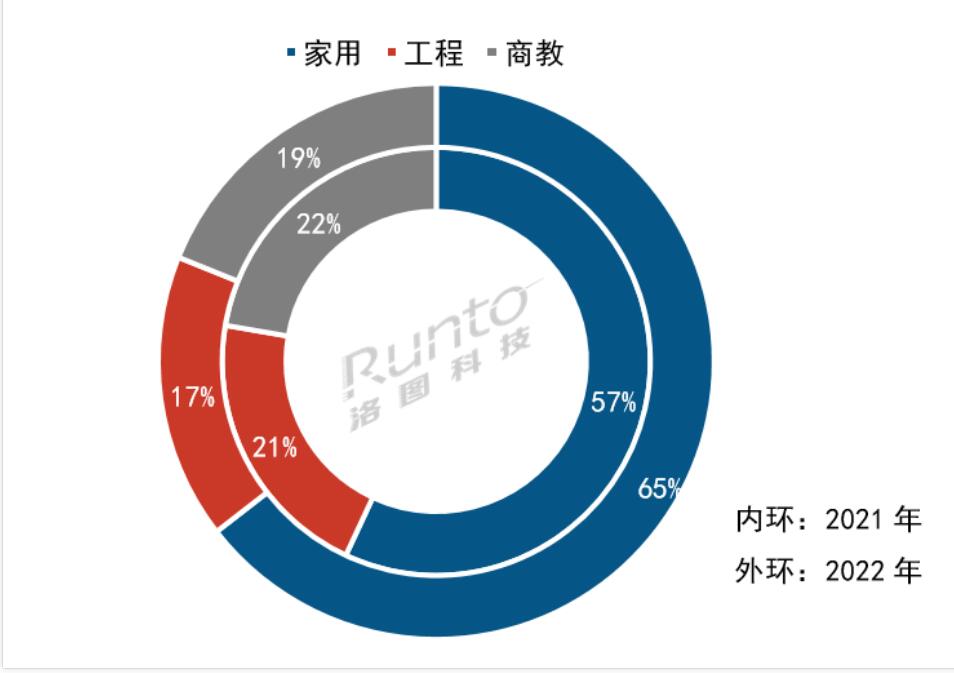

而具体落地到67.9万台这个整体“大盘”中,激光家用投影市场占比为65%,销售量为43.6万台,同比增长27.2%;成为“绝对意义”第一货仓。

从激光投影整体盘面来看,2022年其高涨的趋势依然。但具体落地各细分市场的处境则有明显不同。可以说,去年国内激光投影之所以还能有12.6%的增长,完全是靠激光家用投影这个板块以“一己之力”在托起。

2022年,激光家用市场可谓是“逆势飘红”,其通过激光电视和激光中长焦形成两条平行产品线,去年实现了2成以上的增幅,出货量达到46.3W台,成为整个激光投影市场最强的增长点。

传统的商用、教育以及备受追捧的高端工程市场由于去年受国内多地散点疫情影响,项目取消或延迟,市场份额受到挤压,均呈现负增长态势。其中,大陆激光商教市场出货量为12.8万台,同比下降4.7%;中国大陆工程激光投影市场出货量完成11.3万台,同比下降10%。

一位行业专家向《视听圈》表示,从激光投影产业趋向来看,产业“出货”重心从商教工程转向普及型家用市场已经是“大势”。

一方面,加强对激光家用投影的突破和渗透,成为许多厂商的“新选择”,以此来保持业绩持续向上态势;

另外一方面,从进入2023年各投影厂商的态度来看,并没有对激光商用市场“放弃”。尤其在激光工程市场和商用市场这两个领域,多数传统投影品牌并没在产品端减少投入的力度。包括光峰、华录、爱普生、理光、NEC、巴可等一批中外巨头都在商用市场纷纷布局和升级,对激光投影在文娱大屏、亮化工程、智能化商务等领域的未来充满信心。

在大多数主力品牌对激光投影保持“亢奋”的背景下,再加上国家层面对市场复苏的拉动和刺激,洛图科技对2023年激光投影的走势寄予更好的期待。其预测,中国大陆激光投影市场2023年出货量将达85万台,同比增长25.7%。其中,激光家用投影还会一路走高,预计2023年中国大陆家用激光投影市场规模将达到60万台,同比增长超过35%。

点评:激光投影的整体向上大势并没有改变。特别是家用市场的增量高度可期。同时2023年激光投影市场和2022年也会有所不同。比如,家用线在中长焦高增长的同时,激光电视渴望企稳后恢复增量;商用市场的工程应用亦渴望实现正增长。这将是有利于整个产业链进一步整合,增强竞争力的趋势,亦值得厂商去把握细分结构性机遇。

原创文章,作者:soup82,如若转载,请注明出处:《“货仓”正在转变到新赛道,激光投影67.9万台背后的秘密?》http://www.avq360.com/2023031822467.shtml

最新评论