据外媒日经新闻近日报道,因为年末旺季、电视厂商面板采购意愿稳健的加强,大尺寸(55寸)产品价格创1年9个月来新高。

在2023年8月份价格中,大尺寸电视用指标性产品55寸Open cell(指未附上背光的半成品)每片批发价较前一个月份(2023年7月份)扬升5%(上扬6美元)至126美元左右、连续第7个月扬升,创2021年11月(135美元)以来新高水准。

不过,虽然电视厂商面板采购意愿虽稳健,但并不意味着液晶面板价格在第四季度后持续走高。

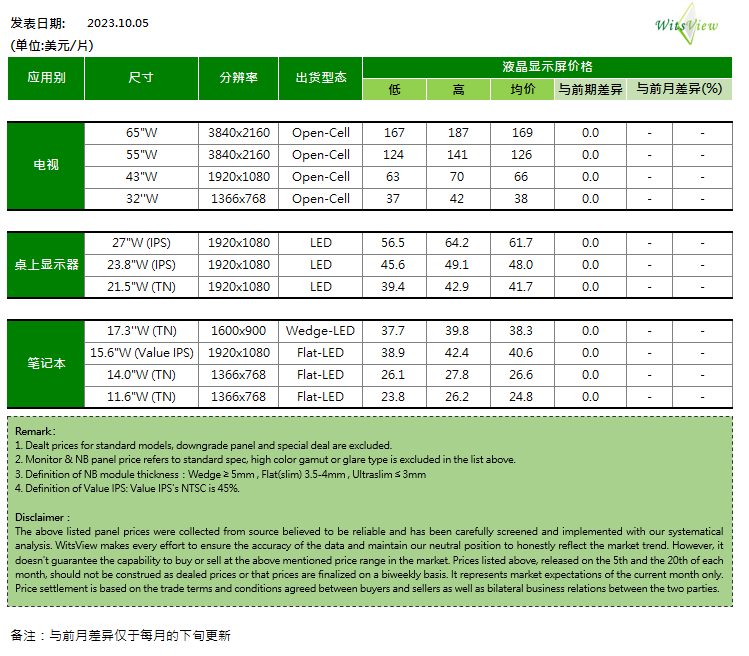

来自行业机构TrendForce最新公布10 月上旬彩电面板报价数据显示,进入10月份之后65 寸电视面板均价169 美元,55 寸均价126 美元,43 寸均价66 美元,32 寸均价38 美元,均与上个月持平。从这则数据显示,液晶面板的价格涨价过程在进入10月份之后不再“上涨”,开始“企稳”。

10月份电视面板全部持平后,有行业机构分析认为:小尺寸电视面板10 月下旬可能呈现下滑趋势,比原先预期的11月或12 月早,因为进入淡季后补货速度减缓,面板厂可能降低产能利用率来因应价格下跌。第四季电视面板价将季减低个位数,第三季季减14%。

而TrendForce 研究副总范博毓预期,随着第四季电视面板需求持续减弱,再加上彩电品牌客户因此要求面板跌价。10 月上旬电视面板价格仍全面持平,但部分代理商对小尺寸电视面板开始出现抛货压力,是否在小尺寸电视面板价格出现松动,仍有待观察。

有行业人士向《视听圈》分析认为,虽然第四季度有黑五、圣诞节、双11等年底购物旺季的带动,但是大量备货来自于第三季度。因此,从传统意义来说,第四季度对液晶面板采购需求是一年当中“最低”的周期。再加上目前全球彩电市场的整体规模需求还在持续下跌,这势必会影响终端厂商对面板采购计划更加处于“谨慎”。

因此,按照这个市场特性走势,进入第四季度之后,连续7月(2~9月)的彩电面板涨价过程很可能告一段落。同时,当下无论全球菜单市场还是国内本土市场,大屏化浪潮趋势更加明显,“买大不买小”消费特性已成“主旋律”,这也或将导致中小尺寸液晶面板(55寸以下尺寸)需求会进一步被压缩。

如此局面下,中小尺寸彩电面板的价格可能在10月份之后全面“松动”,而且很有可能开始走向下跌的趋势。

后记:目前彩电面板价格上涨,还是“回落”,对于当下彩电行业整体走向来说,已经不是一个“风向标”。因为,去年的面板价格持续下跌,今年的“上升”,并没有改变整体彩电市场需求下滑的“事实”。

因此,有行业专家对此表示,彩电厂商与其关注“平均价格”,不如更侧重“成长性的创新领域”,并在市场持续走高的产品技术上重点“跟进”,这才是正确的“打开方式”!

原创文章,作者:soup82,如若转载,请注明出处:《连涨7个月后:电视面板价格开始“平稳”,小尺寸10月起或将“下落”》http://www.avq360.com/2023100725250.shtml

最新评论