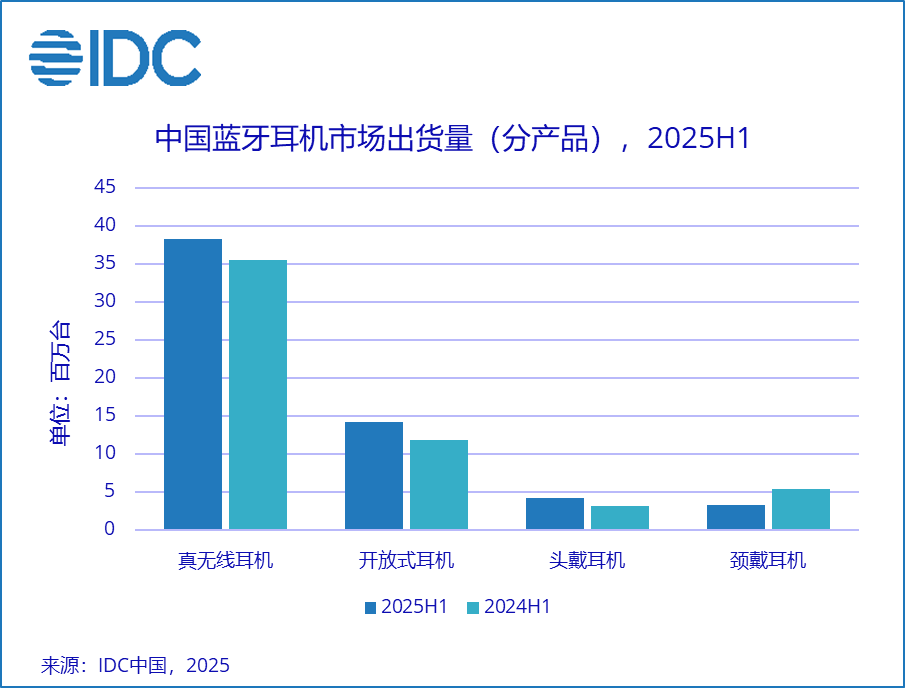

IDC最新数据显示,2025年上半年中国蓝牙耳机市场出货量达5,998万台,同比增长7.5%,呈现结构性增长特征。真无线耳机仍为主力品类,出货3,831万台(+8.0%),其中入门级产品贡献主要增量,同时高端市场出现复苏迹象。开放式耳机成为增长最快赛道,出货量1,422万台(+20.1%),产品正从规模扩张向品质升级转型。

值得关注的是头戴式耳机,在电竞与办公需求驱动下实现413万台出货量(+30.1%),其中入门级产品占比超60%。这种分化趋势反映出:消费分级背景下,用户既追求基础功能的性价比,也对场景化体验提出更高要求。

TOP5品牌竞争格局生变 小米强登顶

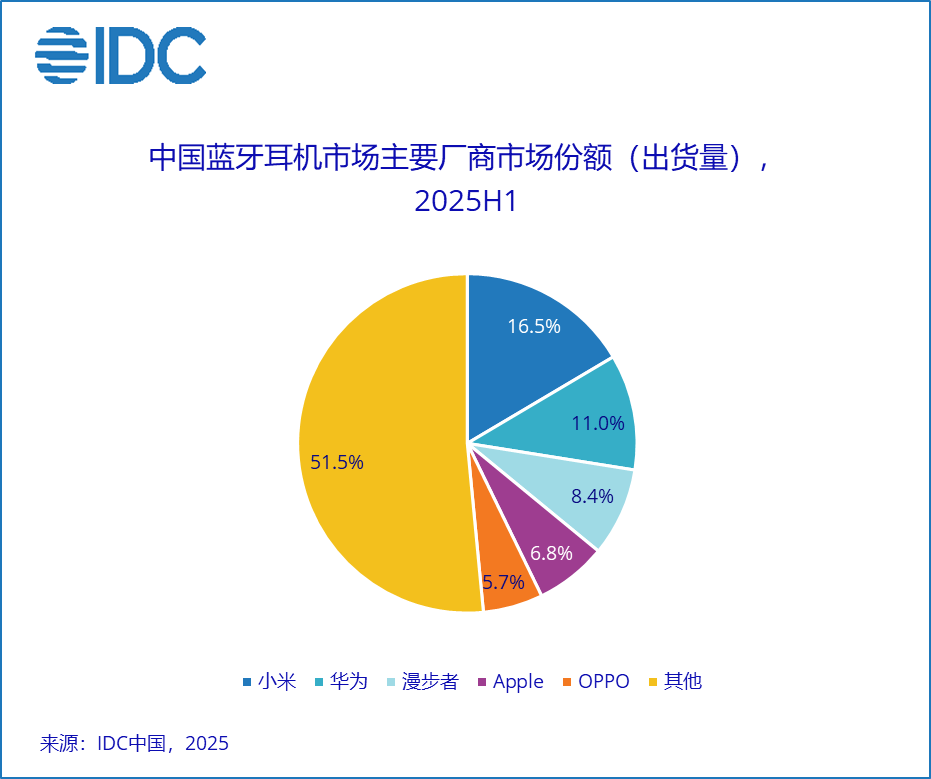

市场数据显示,今年上半年中国蓝牙耳机市场竞争格局出现显著变化。小米以989万台的出货量强势登顶,同比增速高达52.6%,其成功得益于Redmi系列精准的细分市场策略和"国补"政策带来的连带销售效应。

华为则通过FreeClip耳夹与FreeBuds系列的双线布局,在开放式和真无线两个细分市场同时取得突破。传统音频厂商漫步者凭借声迈、花再、HECATE三大子品牌的差异化定位,在年轻消费群体和电竞爱好者中持续扩大影响力。

值得注意的是,国际巨头Apple依靠AirPods 4系列,特别是其半入耳主动降噪机型,重新夺回高端市场话语权。而OPPO则以57.2%的惊人增速成为最大黑马,其Enco系列通过捆绑手机销售的策略实现爆发式增长。这一系列变化反映出市场竞争已从单一产品比拼转向生态系统协同的更深层次较量。

一位行业人士向《视听圈》分析表示,从上半年蓝牙耳机的品牌格局来看,手机厂商主导地位进一步巩固。其在蓝牙耳机市场的统治力持续增强,整体市占率达到67%,较去年同期提升16个百分点。这种优势的扩大不仅体现在销量上,更反映在用户体验的深度融合——手机与耳机的系统级优化、无缝连接等功能正成为新的竞争壁垒。随着生态协同效应的持续放大,预计未来市场集中度还将进一步提升,这对专注音频的独立品牌提出了新的挑战。

未来趋势:技术分化与场景深耕

市场调研显示,蓝牙耳机这个品类已经迎来关键转型期。首先,产品形态创新持续加速,耳夹式耳机以41%的同比增速首次超越耳挂式产品,中端市场涌现出多款兼具设计美感与实用功能的标杆产品,推动"质价比"升级浪潮。其次,技术路线呈现明显分化,开放式耳机突破600元价格天花板,而真无线品类则通过下放主动降噪(ANC)和空间音频等旗舰功能,强化产品竞争力。

更值得关注的是应用场景的拓展融合。头戴式设备正从消费级市场向企业会议系统、专业电竞外设等B端场景延伸,形成新的增长点。与此同时,手机厂商通过跨设备互联生态构建技术护城河,进一步巩固市场优势地位。

随着《无线耳机性能分级标准》即将落地实施,行业竞争将从粗放的价格战转向精细化的体验比拼。在这一过程中,那些在核心技术创新和细分场景深耕方面具备先发优势的品牌,有望获得持续发展的主动权。

原创文章,作者:soup82,如若转载,请注明出处:《蓝牙耳机上半年呈结构性增长:TOP5仅剩1家非手机品牌,小米第一》http://www.avq360.com/2025081432644.shtml

最新评论