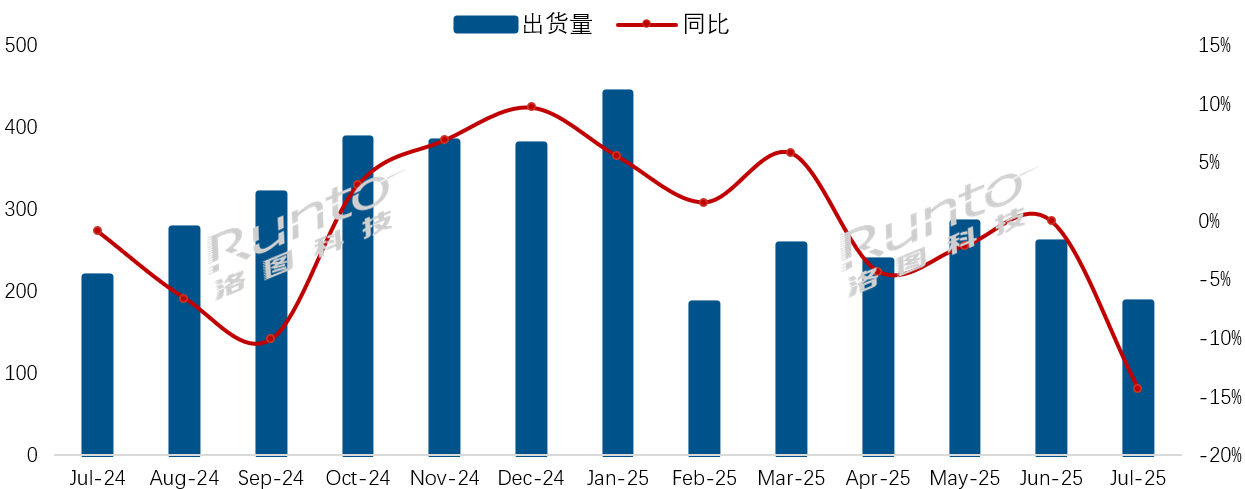

洛图科技最新数据显示,2025年7月中国彩电市场品牌整机出货量仅186万台,同比骤降14.3%,创下近13个月最大单月跌幅。这一断崖式下滑并非偶然:继二季度"618"大促不及预期后,7月线上渠道零售量同比再降17.6%,折射出消费电子市场的持续疲软。

对此,有行业分析师指出,这种"旺季不旺"的现象,既受宏观经济环境下消费信心不足的影响,也暴露出电视产品创新乏力的深层危机——在缺乏革命性技术突破的背景下,消费者换机周期频率进一步在下降。

TOP8品牌罕见"集体负增长"

更值得警惕的是,占据96.1%市场份额的八大主力品牌(海信、TCL、小米、创维、长虹、海尔、康佳、华为)无一幸免地出现销量下滑。其中,海信、TCL、创维合计出货114万台,市占61.3%,同比跌幅8.1%相对可控。此外,小米(含红米)出货35万台守住18.8%份额,在7月份排名出货量第二。

从整体表现来看,虽然头部四强也在下滑,但TOP4占比超8成。这背后也说明,在市场整体需求持续疲软的背景下,TOP4品牌出货抗击打能力还是很“较强”,头部品牌和市面上其他二、三线品牌阵营差距在“拉大”。

彩电市场马太效应加剧:中腰部品牌如何破局?

数据显示,7月国内彩电市场遭遇全线溃败,中腰部品牌更是首当其冲。长虹、海尔、康佳三家合计出货仅25万台,同比下滑11.6%,与头部TOP4的差距进一步拉大。华为及三星、索尼等外资品牌则持续在数万台量级徘徊,市场存在感日渐稀薄。这一局面,与多年前智能手机市场"强者愈强"的头部化趋势如出一辙。

当前彩电行业已进入典型的存量博弈阶段。头部品牌凭借供应链优势、渠道覆盖和技术储备,仍能维持相对稳定的市场份额;而中腰部品牌既缺乏规模效应,又难以在高端市场突破,陷入进退两难的境地。更严峻的是,随着消费需求持续走弱,市场容错空间越来越小——一次产品策略失误或渠道调整,就可能让二线品牌跌出主流阵营。

当前彩电市场的头部格局已基本固化,中腰部品牌若想破局,必须放弃与头部厂商的正面竞争,转而寻找差异化发展路径。从智能手机行业的发展经验来看,二线品牌突围通常有三条可行之路:一是深耕细分市场,如针对电竞玩家推出高刷新率游戏电视,或面向艺术爱好者开发装饰性艺术电视;二是聚焦区域市场,利用本地化优势深耕特定渠道;三是在关键技术环节实现单点突破,比如自主研发画质引擎或打造差异化音效系统。

需要警惕的是,在市场需求持续低迷的背景下,价格战已不再是可行策略。头部品牌凭借规模优势往往能在价格战中坚持更久,而中腰部品牌则可能因此耗尽利润空间。与其陷入同质化竞争的红海,不如转向细分领域的蓝海市场。

行业调整期往往伴随着市场格局的重塑,最终能够存活下来的未必是规模最大的品牌,而是那些能够精准把握细分需求、懂得战略取舍的厂商。

下半年:彩电市场会好起来吗?

7月彩电市场遭遇下半年首月"开门黑",14.3%的同比跌幅为下半年市场蒙上阴影。洛图科技分析指出,即便第三批690亿元补贴资金到位,在缺乏创新产品刺激的情况下,补贴政策对市场拉动效果或将有限。为此,洛图科技预测,四季度市场跌幅可能进一步扩大至20%以上,下半年整体出货量恐难突破1900万台,全年负增长已成定局。

面对规模增长乏力的困境,彩电厂商正加速转向高附加值赛道寻求突破。从市场表现来看,艺术电视、AI交互电视、百寸巨幕等高端细分品类依然保持强劲增长势头。这些产品凭借差异化体验和技术溢价,正在成为行业转型的关键突破口。

值得注意的是,"闺蜜机"、“艺术电视”等创新形态产品的崛起,也预示着彩电行业正从单纯的硬件销售向场景化、个性化服务转型,这或将成为厂商应对市场寒冬的新方向。

原创文章,作者:soup82,如若转载,请注明出处:《14.3%暴跌!7月彩电市场创13个月最大跌幅:TOP8也无一幸免》http://www.avq360.com/2025081432642.shtml

最新评论