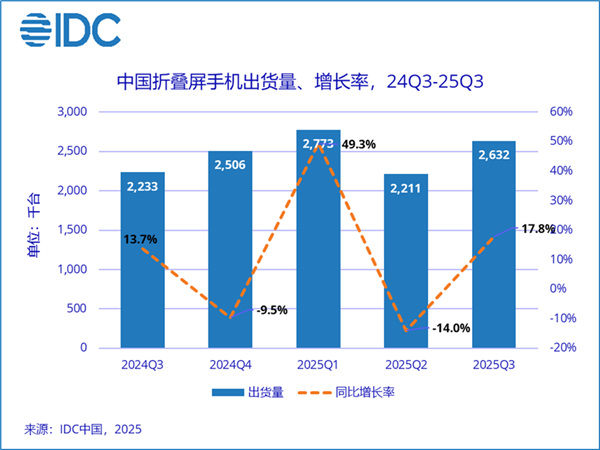

2025年第三季度,中国折叠屏手机市场终于迎来久违的“暖流”。IDC最新报告显示,该品类出货量同比增长17.8%,达到263万台。这一增长动能,既源于华为、荣耀、vivo等品牌的新品集中上市,也得益于头部厂商在形态创新与价格策略上的双向突破。

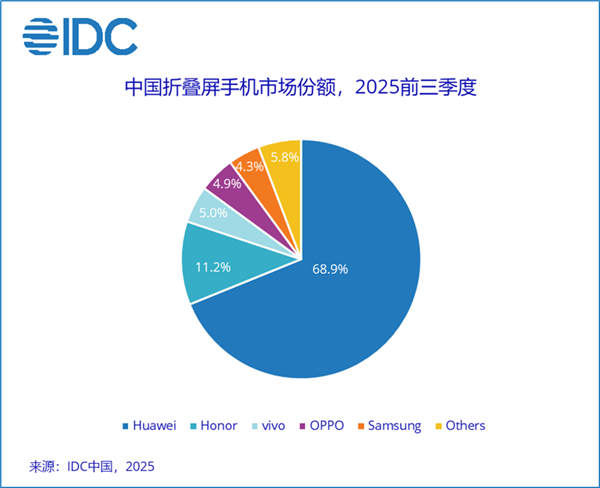

值得注意的是,华为以68.9%的份额实现断层式领先,而三星时隔多季度后重返前五。在直板手机创新疲软的背景下,折叠屏正成为激活高端市场的关键变量。

华为的“统治力”从何而来?

华为折叠屏的强势,远非单一产品优势所能概括。截至三季度,华为成为中国首个折叠屏累计出货突破1500万台的品牌,其护城河建立在三方面:首先,技术层面通过三折、外折等形态迭代持续引领行业方向,如Mate XT6的轻薄铰链与抗摔玻璃解决了长期耐用性痛点;其次,鸿蒙系统实现手机、平板、PC的跨设备无缝流转,构建了“折叠屏即生产力工具”的认知;最后,线下渠道的体验式营销与运营商合约机套餐,降低了用户尝鲜门槛。这种“硬件+系统+渠道”的闭环,使其难以被单纯参数竞争的对手复制。

荣耀、vivo的差异化突围,三星重返前五

在华为的阴影下,其他品牌正寻找细分市场突破口。荣耀凭借Magic V5的极致轻薄设计与Magic V Flip的时尚配色,以11.2%份额守住第二,主打年轻群体对便携性与颜值的需求;vivo则另辟蹊径,在X Fold5系列上强化与iOS设备的互联功能,吸引双机党用户。尽管二者份额合计不足华为三分之一,但证明了一旦避开华为的“全能型”碾压,通过垂直场景切入仍有机会。不过,如何将差异化转化为持续复购,仍是长期挑战。

三星本季度凭借Galaxy Z Fold7的轻薄化改进重返前五,虽未公布具体份额,但其技术底蕴不容小觑。Z Fold7将重量降至240克以内,同时保持IPX8防水,直击此前“厚重”的用户痛点。这一变化传递出双重信号:一方面,国际品牌开始正视中国市场需求,加快本地化优化;另一方面,三星在铰链技术与屏幕素质上的积累,仍可能在未来价格下探后形成冲击。若其能复制全球市场的营销策略,或将搅动第二梯队格局。

折叠屏的未来:从“尝鲜”到“常用”的临界点挑战

IDC中国区研究经理郭天翔指出,折叠屏已成为高端市场必争赛道,但其规模化仍面临三大关卡:一是维修成本高企,屏幕更换费用约占整机40%,阻碍大众化;二是应用生态适配滞后,多数APP仍仅简单拉伸界面;三是价格门槛需突破,当前主流机型均价仍在8000元以上。未来若能在铰链技术、软件协同与供应链成本上实现突破,折叠屏有望在2年内占据中国高端手机市场的30%份额。

三季度折叠屏市场的回暖,不仅是数据上的反弹,更预示着行业竞争逻辑的转变——从早期参数堆砌,转向形态创新、生态协同与用户体验的综合较量。华为的领先印证了技术长期主义的价值,而三星的回归与国产第二梯队的差异化尝试,则为市场注入变数。当折叠屏不再是炫技产品,而成为主流选择时,真正的战役才刚刚开始。

最新评论