OLED电视增速有点停滞,但OLED显示器却异常的“表现迅猛”,或将在今年全球市场又要呈现翻倍式增长。据行业知名数据机构TrendForce集邦咨询最新预测,2025年全球OLED显示器出货量预计将达到264万台,同比增长86%,渗透率有望突破2%。

同时,更值得关注的是,这一高增长态势将持续至少三年,到2028年市场份额将挑战5%大关。这意味着未来三年还有望保持5成以上的高增长。此举,也预示着OLED显示器从“高端选项”迈向“主流选择”的进程正在明显加速。

多维度驱动增长,OLED显示器迎来“黄金窗口期”

OLED显示器为何在当下市场端呈现出翻倍式增长?对此,集邦Display观察认为,OLED显示器市场的爆发得益于多重因素共同驱动。

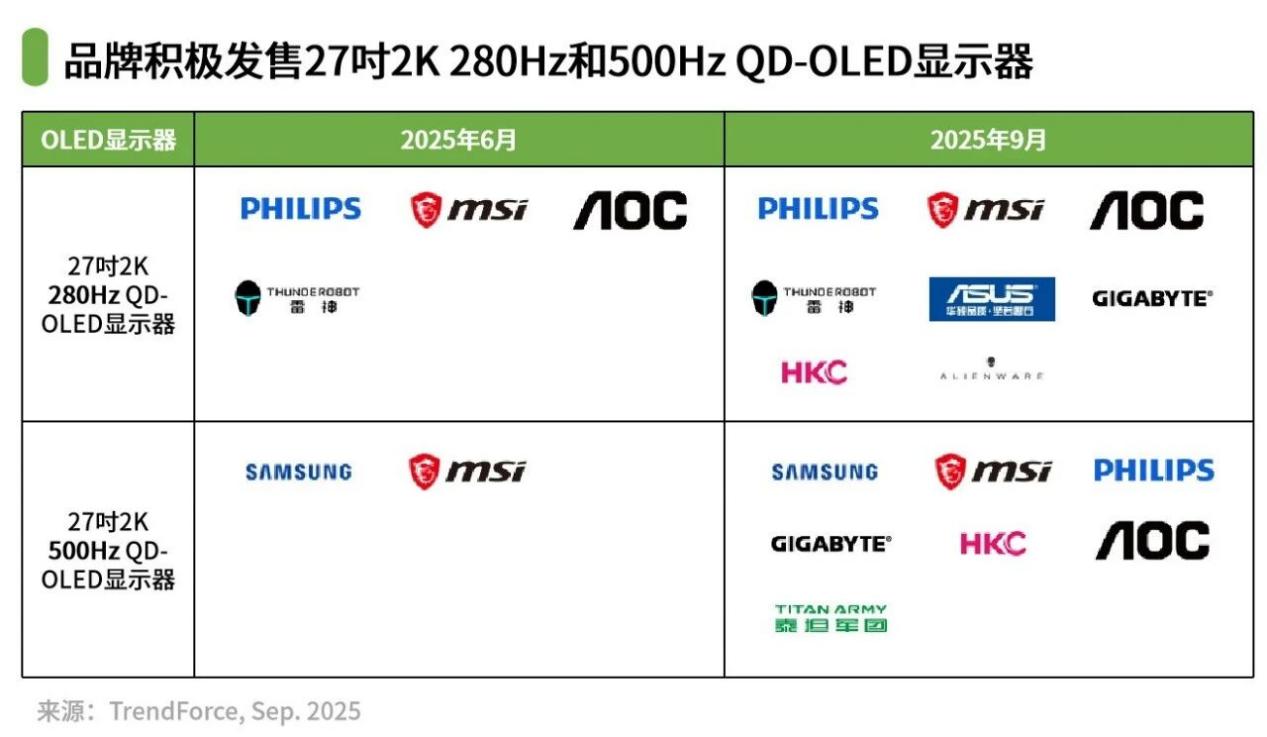

其一,从品牌参与度来看,外星人、微星、冠捷、华硕等主流品牌近几个月密集推出新品,产品线覆盖27英寸2K 280Hz/500Hz QD-OLED到34英寸W-OLED等多规格,品牌投入力度空前。

其二,成本方面,技术成熟和规模效应开始显现,飞利浦等品牌已将2K 280Hz QD-OLED显示器价格下探至3000元以内,价格门槛的降低大幅提升了市场接受度。

其三,产品性能也呈现多元化趋势,从专为电竞设计的高刷新率产品,到面向内容创作的大尺寸高分辨率型号,OLED正在摆脱单一应用场景的局限。

当前OLED显示器市场形成QD-OLED与W-OLED两种技术路线并行发展的格局。三星显示推动的QD-OLED凭借色彩饱和度和响应速度优势,在高端电竞领域占据领先地位,500Hz刷新率产品已成为竞技级装备新标准。

而LG Display主导的W-OLED则在大尺寸和曲面设计上持续发力,为沉浸式体验用户提供更多选择。这种良性竞争格局不仅加速了技术创新,也通过差异化定位扩大了整体市场空间。

面对市场需求激增,面板供应链也在积极调整策略。目前OLED显示器面板供应仍集中在韩国厂商手中,但随着市场规模扩大和技术扩散,中国面板厂有望在明年开始涉足这一领域。产业链的多元化将进一步提升供应稳定性并优化成本结构,为市场下一阶段增长奠定基础。同时,品牌厂商在产品定位上开始突破电竞市场局限,逐步向专业创作、办公等高附加值领域延伸,这将为OLED显示器打开更广阔的增长空间。

渗透率提升可期,但全面普及仍需时日

尽管增长迅猛,但OLED显示器在当前全球显示器市场中2.1%的渗透率仍处于起步阶段。价格因素仍是制约其进一步普及的主要障碍,同等规格下OLED产品价格仍显著高于传统LCD显示器。然而,随着技术成熟带来的成本下降和应用场景的持续拓展,OLED有望在未来三年内实现在高端市场的规模化应用。特别在电竞和专业领域,其画质优势和响应速度带来的体验提升正获得越来越多用户的认可。

OLED显示器的快速发展预示着显示技术升级进入新阶段。在面板厂、品牌商和消费者的共同推动下,OLED技术正在从“参数领先”走向“体验为王”,这一转变不仅将重塑显示器市场竞争格局,也可能为整个显示行业的技术演进方向提供重要参考。

原创文章,作者:soup82,如若转载,请注明出处:《OLED显示器进入“主升浪”!2025,翻倍式增长或将只是起点》http://www.avq360.com/2025100233315.shtml

最新评论