三季度过后,当国内彩电市场正为守住3000万台基本盘而“努力”时,全球彩电走势又如何呢?事实是,形势也是不容乐观。

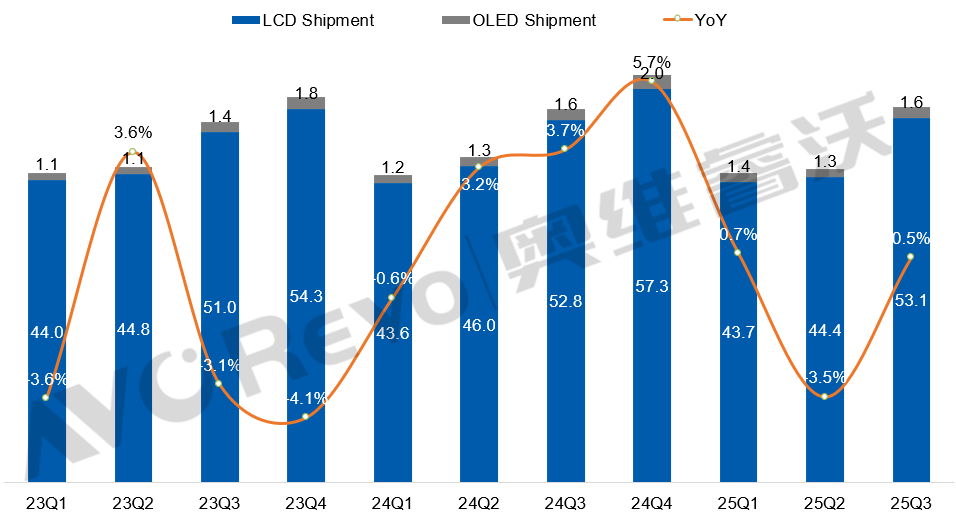

近日,行业知名数据机构奥维睿沃(AVC Revo)最新数据显示,今年前三季全球电视累计出货量1.45亿台,同比微降0.7%。出货面积则为113.9M㎡,同比增长1.8%;前三季度出货平均尺寸53.3”,同比增长0.7”。此外,具有偏高端属性的OLED电视出货量达到430万台,同比增长3.6%。

全球彩电也需要打响年度2亿台市场保卫战

从以上数据来看,今年前三季度全球彩电市场有以下几层特性值得解读。其一,虽然整体规模在遭遇“市场承压”,但以OLED、miniLED电视为首高端产品与超大尺寸电视仍保持增长。

其二,或将预示着全球彩电市场也要打响年度2亿台市场保卫战。按照,前三季度累计出货达到1.45亿台的数据来看,这就意味着四季度需要达到5500万台的规模,才能保住2亿台的规模。

按照前三季度总和1.45亿台的数值,均摊下来1~3季度单季的出货量在4800万台左右。如此看来,四季度如果要冲量5500万台,就要相比之前单季均值要多出700万台。考虑到四季度通常是年底“上量旺季”,头部品牌为冲量可能会有一些激进措施和手段,预计会相比前三季度有些增长,但要环比实现15%左右的增长,预计有一定的难度。

此外,奥维睿沃(AVC Revo)预测,四季度全球TV出货量将小幅下降0.7%。在行业整体走势趋于下行的背景下,四季度能否实现逆势增长,保住全球2亿台“大盘”不破,也将成为行业的一大关注点。

头部TOP5品牌格局稳固:或将开启新一轮“中韩对决”

在前三季度全球彩电市场整体微跌的背景下,品牌格局方面相对稳定。尤其是头部TOP5名单,从2023年开始几乎没有大的改变。不过,名单虽未变,内部竞争加剧。

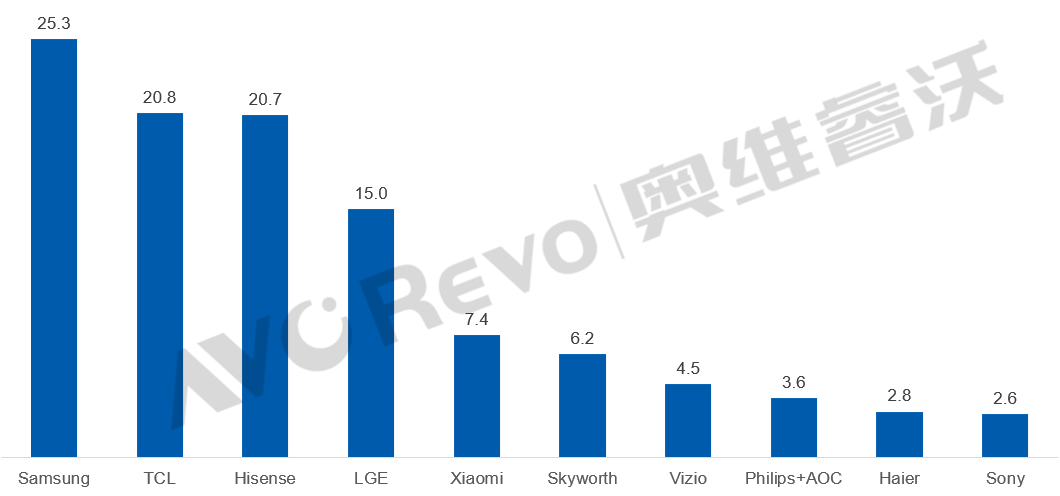

例如,增速走势上,韩系双雄三星、LG继续“跌”,而中国彩电三巨头则是保持逆增。数据显示,前三季度全球出货25.3M,继续保持全球第一,但同比下降3.5%。而LG电子则在前三季度的全球出货15M,依然排名第四。同比下降9.6%,成为TOP5中跌幅最大的品牌。

和韩系双雄双双下滑不同,中国彩电三巨头TCL、海信、小米则是集体走高。其中,TCL与海信分别以2080万台和2070万台紧随其后,且均实现超4%的同比增长。而小米虽然今年彩电市场并不“出彩”,但也没有掉链子。依然在前三季以全球出货7.4M,继续占位第五,实现同比增长0.3%。

在全球彩电市场整体微增的背景下,头部品牌的竞争格局正在发生深刻变化。一个显著的趋势是:韩系双雄(三星、LG)出现份额下滑,而中国三强(TCL、海信、小米)则保持逆势增长。

这种“中升韩降”的局面,在专业人士看来,不仅意味着中国品牌在规模上已形成对韩系厂商的实质性挤压,更预示着全球彩电竞争即将进入新一轮的“中韩对决”。

而新一轮“对决”的看点,在《视听圈》看来绝不是简单的规模销量上的超越,而是将竞争的焦点聚焦集在高端显示技术的主导权争夺上。

中国品牌能否凭借Mini LED、RGB Mini LED、SQD-Mini LED等创新型技术和超大屏形成“组合拳”,进一步突破在高端市场实现对OLED的规模替代,从而真正改写全球高端彩电的竞争格局。---这或许是未来几年全球彩电市场的关键看点。

中腰部品牌:创维蓄势待发,Vizio成“黑马”

和头部TOP5形成明显“中韩对垒”格局不同,前三季中腰部品牌也在“蓄势待发”,准备更上“一层楼”。

这其中,尤以创维和Vizio的表现值得关注。在今年前三季度创维以620万台的规模排名第六,和身前排名第五的小米(740万台)虽然有120万台差距。但是,在整体走势上,创维正通过海外扩张缩小和小米之间差距,特别是收购Funai北美业务后,创维在北美市场持续增长,三季度海外贡献显著提升。若这一势头延续,创维有望对小米第五的位置形成巨大威胁。

之外,对小米电视形成威胁不止创维,还有一个“行业黑马”其就是Vizio。去年被沃尔玛收购后的Vizio电视,凭借沃尔玛渠道支持及代工厂产能优先保障,在今年前三季度累计出货量达450万台,排名第七。前三季同比增长超30%,是TOP10榜单增速最高的品牌。在整体市场承压萎靡的当下,Vizio电视还保持3成以上的增长,可以说是如今全球市场中的一匹“成色很纯”的黑马。

一位行业人士向《视听圈》表示,从排名来看,小米虽跻身前五,但具体到数据层面,小米、创维、Vizio则是都算做中腰部品牌阵营“中间力量”。面对“不进则退”的残酷法则,三者之间的“卡位战”,将是未来格局的关键变量。

与头部和中腰部品牌的激烈缠斗不同,尾部品牌阵营在存量市场中普遍承压。排名8至10位的飞利浦+AOC(360万台)、海尔(280万台)与索尼(260万台),出货量均不足500万台。尤为引人注目的是,昔日排名前五的索尼以260万台出货量位列第十(榜单靠后),凸显其在市场规模进入存量阶段后,在技术迭代中面临一定的市场困境。

后记点评:从数据上看,前三季度全球彩电前四强(三星、TCL、海信、LG)合计份额已高达56%。这一数字的背后折射出,全球彩电市场的洗牌正加速推进,行业格局呈现出明显的“寡头化”趋势,“马太效应”愈发凸显,腰部以下尾部品牌的生存空间被挤压。

未来,在面板价格波动和外部环境不确定性的双重压力下,市场洗牌只会进一步加速。对于排名靠后的品牌而言,如何通过产品创新和细分赛道的拓展上(如特定场景、差异化功能或区域市场)寻找差异化突破口,已不是发展问题,而是生存命题。

原创文章,作者:soup82,如若转载,请注明出处:《前三季,全球彩电市场微跌0.7%,TOP10出现一个“黑马”》http://www.avq360.com/2025110133699.shtml

最新评论