在过去的三季度里,全球彩电市场在波动中维持弱平衡的状态。据知名行业机构 Omdia 数据显示,今年三季度全球电视整体出货量为 5250 万台,同比微降 0.6%。

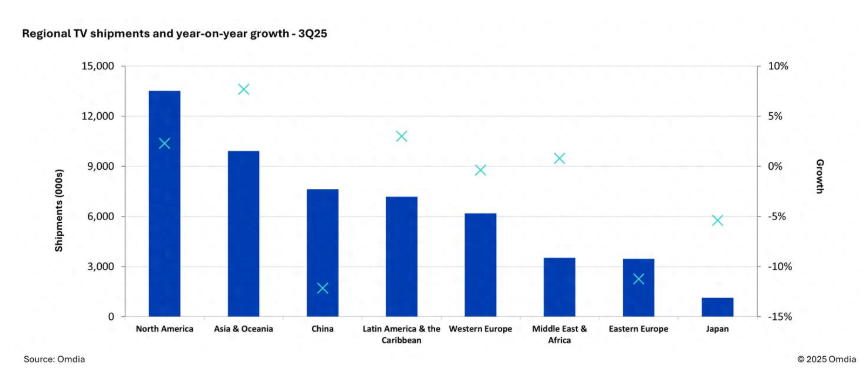

具体到各个区域市场的表现,则是呈现出极为明显的冰火两重天态势:其中中国市场同比下滑12.2%,成为三季度负增长的最大的“拖累者”;而北美市场小幅增长 2.3%,亚洲及大洋洲市场则以7.7%的增幅成为最大亮点。

具体到各个区域市场的表现,则是呈现出极为明显的冰火两重天态势:其中中国市场同比下滑12.2%,成为三季度负增长的最大的“拖累者”;而北美市场小幅增长 2.3%,亚洲及大洋洲市场则以7.7%的增幅成为最大亮点。

有行业人士分析认为,三季度全球彩电市场呈现出“中国市场疲软、其他区域相对稳健”的格局,这背后反映出全球彩电市场在政策周期、需求结构及品牌层面等多重因素交织下的“共同作用”。

品牌层面:三星量额又第一,LG销售额居次席但压力巨大

三季度,在销量微跌的情况下,具体品牌表现方面,三星、LG 这对韩系彩电双雄凭借高端电视优势,继续占据销售额前两名。

据 Omdia 数据显示,三星电视在今年三季度继续保持量额第一。其中在销售额方面,三星电视占有率达到29%,同比略增0.4%。此外,LG 在今年三季度销售额维度以 15.2%名列第二,不过值得注意的是,LG在三季度销售额从16.5%降至15.2%。

而中国彩电双雄 TCL和海信则分别以 13%、10.9%的份额占据第三和第四,同时,在增速上同比均有所提升。

一位行业媒体人士向《视听圈》表示,从三季度全球 TOP4 的销售额表现来看,有以下几个特性值得关注。

其一,尽管从规模总量来看,三星电视较以往有一定下滑。但从销售额占比来看,三星电视仍处于“一家独大”的局面。三季度销售额占比接近3成,远远高于身后其他品牌,这表明其在高端电视市场表现强势。

据悉,三星在 2500 美元以上高端市场的销售份额高达 53.1%,在 75 英寸以上超大屏市场以 29.1%的占有率稳居第一。此外,OLED 电视也是其坐稳销售第一的又一利器。三星 OLED 电视在三季度销售额占有率为 34.9%,在北美市场更以 42.4%的份额排名第一。

其二,LG 虽凭借 OLED 电视的强势表现排名三季度销售额第二。但值得注意的是,在全球 TOP4 中,它是唯一一个销售额下滑的头部品牌。不过,从销售额占比来看,LG 的 15.2%和 TCL 的 13%差距并不大。更为关键的是,在销量规模上,TCL 持续上升,而 LG 则呈下滑态势。

同时,LG 的“护身符”OLED 电视遭遇三星 在强势追赶的态势下,其中在货仓市场,北美地区三星以42.4%的销售额占比反超LG,这印证了在OLED电视品类上,三星已开始对LG形成挤压。这也在一定程度上导致LG销售额承压。因此,可以预见,LG保住销售额第二的位置可能面临巨大压力。

为何说中国品牌还需在全球电视高端化方向上“加油”

在当下全球彩电市场整体趋向“偏冷和弱势”的背景下,三星再度坐稳销量和销售额第一的宝座,同时在高端显示区间市场遥遥领先。这彰显了行业老大的“气场”,其在全球彩电市场版图中依旧是“王者”。

同时,三星电视在全球市场的强势表现,也给中国彩电品牌带来了更深层次的“启迪”。即在全球彩电市场的“角逐”中,虽然在销量规模上,TCL、海信、小米等中国巨头已跻身前五,且这三者的占有率之和已超越韩系品牌的总和。但是,在销售额以及高端产品占比方面,我们国产彩电三雄与三星、LG等巨头仍存在一定“差距”。

同时,三星电视在全球市场的强势表现,也给中国彩电品牌带来了更深层次的“启迪”。即在全球彩电市场的“角逐”中,虽然在销量规模上,TCL、海信、小米等中国巨头已跻身前五,且这三者的占有率之和已超越韩系品牌的总和。但是,在销售额以及高端产品占比方面,我们国产彩电三雄与三星、LG等巨头仍存在一定“差距”。

在这种态势下,这意味着中国彩电品牌下一步最重要的举措,就是在冲量扩大规模的同时,如何提升品牌商业价值、提高单价和高端产品占比,这是最为关键的“命题”。

可喜的是,对于TCL、海信等中国头部品牌而言,已积极在全球彩电市场布局高端市场,并取得了不错的成绩。一方面,通过Mini LED技术降低成本,快速普及大尺寸产品;另一方面,勇于加大对高端技术自研的资源投入,如TCL的SQD - Mini LED、海信的RGB - Mini LED、激光电视等,逐步构建差异化认知。

有业内人士表示,从海信和TCL冲高向上的“动作特点”来看,就是依靠超大屏和miniLED电视这两张牌,全力提升自身在全球市场的“品质高度”。

当下,海信、TCL、创维等本土厂商在高端电视的技术能力上,已完全具备与全球彩电品牌交锋的实力;目前主要欠缺的是品牌文化辐射能力和全球市场的认可度。而这个认可度既需要市场规模的沉淀,更需要技术硬实力的支撑,从而最终实现品质的“质变”。

原创文章,作者:soup82,如若转载,请注明出处:《额占比达29%!三季度:全球电视市场量额第一还是“它”》http://www.avq360.com/2025120234030.shtml

最新评论