当家用电视市场陷入换机周期拉长、市场增长规模由存量期进入减量期的特殊阶段后。把电视场景拓维做大已经成为电视厂商们的“必修课”。

在此背景下,许多电视巨头选择在商用场景的拓维作为行业增长新引擎。例如,会议电视、酒店电视、教育大屏、数字标牌展示、医疗显示等细分场景正在不断成为彩电企业在红海之外开辟新“赛道”。其中酒店电视凭借存量改造与增量扩张的双重机遇,有望迎来新一波市场机遇。

据行业机构迈点研究院发布的《2025年中国酒店电视行业发展报告》显示,2024年,全国新开业酒店6445家,接近2019年峰值水平,中高端酒店成为扩张主力。

此外,还有一个数据也极为值得关注。那就是酒店业普遍遵循“5-8年”的设备更新周期,这也意味着在2016年及之前开业的上百万余间客房将进入更新周期,如此数据背后这表明将释放巨大的替换需求。

“酒店电视不再是简单的显示设备,而是酒店数字化转型升级的核心入口。”一位行业观察人士指出,“住客对电视的需求也在变化,57%的住客将‘追剧看片’作为核心休闲方式,这促使酒店重新思考电视的配置策略。”可以看到,与家用电视市场在逐步萎缩形成鲜明对比的是,酒店电视正迎来新一轮的市场机遇。

什么样的酒店电视最受市场“追捧”

据悉,和传统家电电视追求极致画质、性能、时尚外观以及盲目求大不同。酒店电视在市场特性上已经定义出属于自己的产品功能特性。

例如,在尺寸上,酒店电视看重“适配客房空间”而非盲目追大,目前55-65英寸是主流热门尺寸。价格方面,1500-3500元价格带占比超过70%,这个价格段基本上市面上主流价位段,反映出酒店在性价比上也追求“实用主义”的核心思路。

此外,在软件配置上,实用至上也是选购重要标准。据统计,87.18%的酒店希望电视首页直显WiFi、餐厅等实用信息,62.82%的酒店需要AI语音助手实现客控联动。这意味着,酒店电视的竞争已从硬件参数比拼,转向软件交互与场景适配能力的较量。

不过,酒店电视目前也有很多不足。例如,投屏不便、操作复杂、系统卡顿等问题。这意味着,后续电视厂商需要针对这些痛点去做针对性的完善和布局。

品牌格局:国产三巨头占比接近7成,第一名超30%

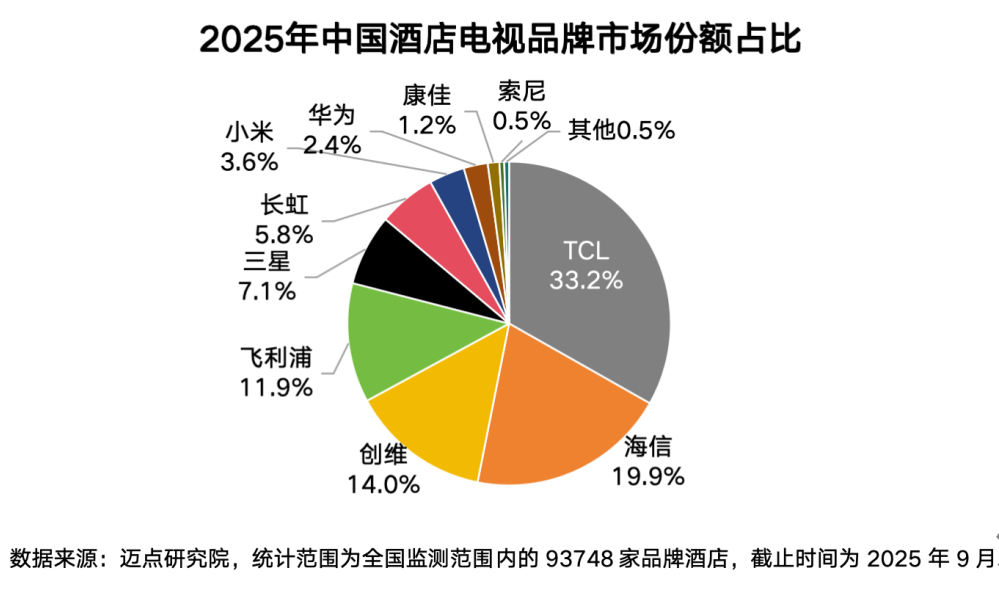

在品牌格局走势上,和家用电视市场格局有点类似,酒店电视领域也呈现出国产品牌主导、外资品牌边缘化的走势。

据迈点研究院数据统计,截至2025年前三季度,TCL、海信、创维三大国产品牌合计占据近70%的酒店电视市场份额。其中,TCL以33.2% 的份额领跑,海信19.9%紧随其后,创维14%位列第三。三大品牌形成绝对统治力此外,在迈点2025 年酒店采购指数MPI榜单中,TCL和海信也是位列前两名,成为酒店电视采购的核心标杆品牌。

为此,迈点方面分析认为,以TCL、海信、创维为首的头部品牌凭借全产业链优势、定制化研发与全国服务网络,形成了中小品牌难以复制的竞争壁垒。未来,随着合规要求升级与技术门槛提高,市场份额将进一步向头部集中,行业“马太效应”更加明显。

此外,对于国产品牌在酒店电视细分领域形成绝对“领航”,而曾经在酒店电视市场锋芒毕露的外资品牌如今仅在奢华酒店细分领域保留少量份额,逐步在市场端“失势”的原因。

有行业人士分析认为,其一,国产品牌的优势十分鲜明:性价比之外,更有贴合国内酒店需求的系统适配能力,比如快速响应《酒店电视业务技术要求》中禁止开机广告、一键进入 CCTV-1 的规定,而外资品牌的适配周期往往更长。更重要的是售后响应速度,酒店作为 24 小时运营的场所,设备故障需要及时处理,国产品牌的全国服务网络能实现快速上门维修,这是外资品牌难以匹敌的。

其二,在技术实力上,国产电视品牌和外资品牌已经形成平起平坐,甚至有些技术层面已经在领先。例如,这两年在技术创新上和本土彩电巨头相比并没有凸显出高人一等的“底气”,产品并没有太大的优势,但是调性上却依然高高在上,这样居高临下的“姿态”难免在市场端有些“不接地气”。

后记点评:尽管市场增长势头良好,但供需匹配仍有提升空间。住客吐槽最多的投屏不便、操作复杂、第三方会员收费等问题,酒店反映的智能化迭代慢、售后二次收费等痛点,都意味着行业还有优化空间。未来,随着 “人工智能 + 酒店” 政策的推进,酒店电视将进一步向智能服务中枢演进,不仅是娱乐终端,更会成为连接在地生活、文旅服务的核心节点。而彩电品牌能否持续领跑,关键在于能否持续破解这些痛点,在技术创新与场景适配中找到更精准的平衡点。

原创文章,作者:soup82,如若转载,请注明出处:《酒店电视头部效应凸显:近7成被国产TOP3 “承包”,第一占比超30%》http://www.avq360.com/2025112934001.shtml

最新评论