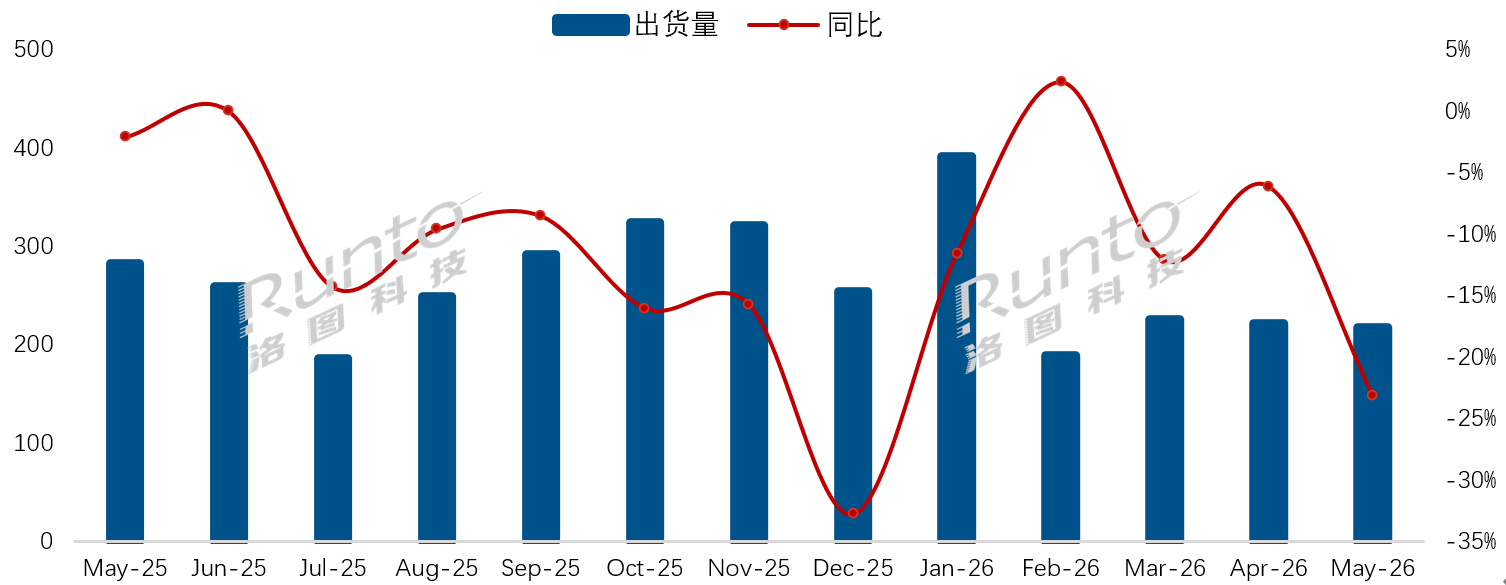

近日,行业机构洛图科技“新鲜出炉”了5月国内彩电市场出货报告。数据显示,5月份国内彩电出货量为217.5万台,同比大跌23.1%,环比4月下降2%。

“同环比下跌”,这是5月国内彩电市场最为真实的写照。而这份冰冷成绩单的背后,也折射出一个市场事实,即便各大平台提前开启618预售,也还是托不起彩电终端销量。

此外,拉长周期来看,今年1-5月累计出货1246万台,同比下滑11.2%,连续多月的下行走势。这充分说明国内彩电市场需求疲软已是常态,而过往单纯依靠大促救市的“药方”已经失灵。

品牌格局:TOP8或将变成TOP6

在整个彩电市场规模持续一路“向下”背景下,在刚刚过去的5月,彩电品牌格局也出现了一定的变化,其中有以下两个特性值得“琢磨”。

其一,小米时隔多月再度登顶月度出货榜首。洛图数据显示,小米(含红米)在5月出货量接近50万台,市占率达到22.1%,较4月环比增长了5.4%。同时,这让小米在2026年后首次登顶月度第一。

对于小米电视再度上位单月第一,主要是其本身主打“性价比”品牌调性更契合618前置促销的节奏。

对于,小米电视时隔多月又拿下月度第一,这是否意味着小米从此变得“强势起来”,又有了上位年度榜首的企图和野心呢?答案是业内对此并不看好。

数据最能说明问题:小米虽然5月出货量接近50万台,时隔多月重回月度第一,但海信、TCL、创维三大传统龙头合计出货高达129万台,头部阵营整体实力依旧雄厚,从数据和体量上来,大家的差距并不大。

而随着进入6月份后,而到了618大促核心阶段,海信、TCL、创维这三大传统品牌势必加码促销力度。依托完善的产品矩阵、全渠道布局与供应链优势,它们的综合竞争力将进一步释放。不出意外,6月及后续月份,这三强依靠综合产品力优势大概率会反超小米。

整体而言,国内彩电市场整体步入下行周期,在此背景下,TOP4头部阵营(海信、TCL、创维、小米)的每一次产品迭代、每一步市场动作是一个“变量”,也直接左右着行业座次的走向。

其二,常规TOP8阵营有两个品牌“掉队”。按照洛图科技的品牌统计规则:TCL、海信、小米、创维、长虹、海尔、康佳、华为等8个品牌,近年间一直被归为TOP8阵营;这一名号意味着它们是国内市场的出货主力,共同构筑起市场基本盘。

不过,进入2026年后,TOP8整体在走势上出现了“拖尾”现象,华为和康佳由于各种原因开始在“掉队”,并在5月份变得更为明显。

据洛图科技数据显示,华为智慧屏连续三个月销量大幅下滑,其在5月同比跌幅约30%,规模持续缩水。而在整体出货量上,华为、康佳这两个品牌在5月单月出货仅数万台,这个体量,已经和索尼、夏普、飞利浦、三星等外资品牌在同一水平线上。如此市场局面,这意味着华为和康佳在当下彩电市场中角色位置变得极为“尴尬”。

随着,华为和康佳的“掉队”,这让固化已久的TOP8阵营变成TOP6。而海信、TCL、创维、小米将构筑起TOP4第一梯队;长虹、海尔则建立起中腰部第二梯队,两大梯队将组成全新的TOP6主力框架版图。

此外,在格局方面除了TOP8阵营出现“品牌掉队”外,外资品牌的变化也值得关注。因为,过去的5月,三星电视正式宣布撤出中国市场。而其“撤出”后的留下的高端市场空间,无疑会让一些有实力的品牌去积极“接盘”。因此,可以预见,三星电视的“撒手”或将推动中国高端市场迎来一波新的变化。

后记点评:一位行业人士告诉《视听圈》:洛图科技5月这份彩电报告,更像一份行业“体验报告”:市场总量萎缩、头部格局固化、尾部品牌开始更边缘则是基本“盘面”。国产TOP8变TOP6,这则表示头部品牌的集中度在进一步提高。而彩电市场在存量变减量的周期背景下,各彩电品牌唯有找准定位、夯实实力,才能在激烈竞争中活下去。

原创文章,作者:soup82,如若转载,请注明出处:《TOP8要成TOP6!5月彩电市场有两主力“掉队”,和外资站在一列》http://www.avq360.com/2026060836042.shtml

最新评论