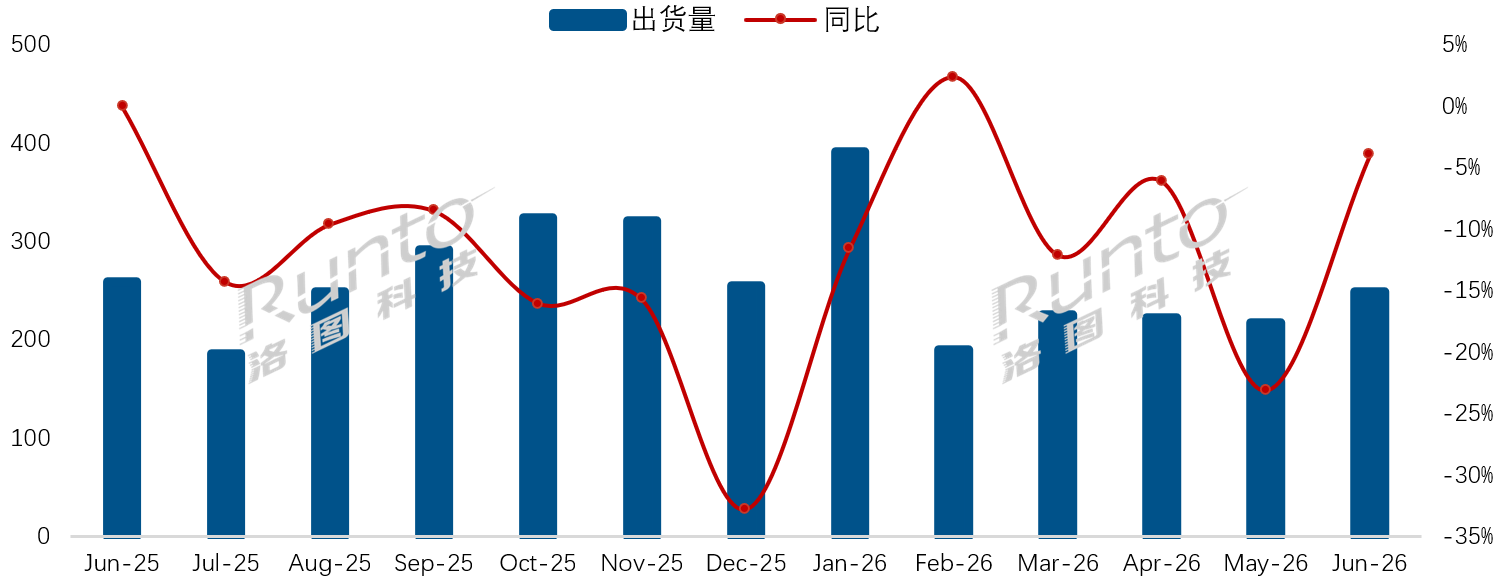

刚刚过去的6月,彩电市场既有年中“618”大促的刺激,也有2026年世界杯的带动,市场表现是否有所回暖?对此,行业机构洛图科技给出的答案是:环比大幅上涨,同比仍呈走弱态势。

近日,洛图科技发布了6月国内彩电市场相关报告。数据显示,6月整机出货量为248.7万台,环比5月回升14.3%,但同比依旧下滑4%。

同时,上半年累计出货同比跌幅达10.1%,叠加“618”线上零售量同步下滑,足以证明大促带来的短期拉动仅为阶段性补血,国内彩电市场存量低迷的格局尚未出现转机。

6月环比大涨、同比仍弱的市场特征,成因主要是“618”全周期渠道集中补库所带来的短期脉冲。电商分波段预售、线下门店集中备货均在6月释放,从而拉动环比数据转正。

但终端消费者换机意愿持续保守,叠加存储及面板成本抬升,品牌方不敢大规模降价冲量,最终形成了“渠道补库上涨、终端零售下跌”的割裂行情,行业需求疲软的基本面并未改善。因此,外界普遍认为,6月这次环比止跌很难被视作市场真正回暖的信号。

市场马太效应进一步加剧

6月存量竞争加剧,市场资源持续向头部聚拢。海信、TCL、小米、创维、长虹、海尔、康佳、华为八大主流国产品牌合计出货239万台,同比跌幅较5月明显收窄,整体市占率攀升至96.1%,创下2026年月度新高。

头部TOP4品牌的抗跌表现优于大盘,说明产能与渠道薄弱的小众品牌生存空间持续被挤压,行业洗牌提速,存量市场份额只会不断向具备完整供应链及全渠道布局能力的头部玩家倾斜。

数据显示,海信、TCL、创维合计出货153万台,同比仅下滑2.9%,抗跌能力凸显。“618”期间,上述品牌主推75英寸以上大屏及MiniLED高端产品,借助高端化产品结构对冲出货规模下滑;小米则依托线上渠道稳定出货近50万台,市占率维持在19.3%,线上平价走量基本盘较为稳固。

同时,中腰部TOP3品牌实现逆势增长,其中海尔涨幅超过8%,成为最大亮点。洛图科技数据显示,长虹、海尔和康佳三个传统电视品牌在6月的合并出货量约为33万台,同比增长8.6%,合并市占率为13.2%。其中,海尔的出货量同比增幅超过8%,在全行业下行的背景下走出了独立增长曲线。

关于海尔电视实现逆势增长的原因,有行业人士分析认为,主要在于海尔依托全屋智慧家居生态,打通家装、地产及酒店政企渠道,避开行业低价内卷,通过成套家电绑定家装用户,实现稳定走量;同时,产品端也契合场景家居化的市场趋势,其推出的云溪、银河系列MiniLED大屏兼顾护眼、高刷新率与全屋互联,适配家装升级需求;售后方面则配套全国一体化送装、上门勘测及十年专属管家服务,有效解决大屏安装痛点,沉淀口碑并促进复购。

海尔这套“场景+产品+服务”一体化打法,也为所有腰部彩电品牌提供了差异化突围的参考模板。

外资电视则进一步边缘化。6月是三星电视撤出国内市场的第一个月,此前有观点认为其留下的空白会被索尼、飞利浦、夏普等外资品牌优先承接。但最终市场结果显示,这三家品牌不仅未能获得市场机会,反而空间被进一步压缩。

数据显示,索尼、飞利浦、夏普在6月合计出货同比暴跌48.8%,整体份额不足4%。三星空出的市场份额并未被外资承接,而是全部流入国产品牌囊中。供应链成本劣势、新品迭代缓慢及线上运营短板集中暴露,外资品牌淡出国内大众彩电市场已成定局,国产全面主导格局彻底固化。

后记点评:从“618”及上半年彩电市场的走势来看,各品牌在市场端的打法已呈现出清晰分化。海信、TCL、创维手握完整产业链,持续押注Mini LED及中大尺寸高端机型,以守住基本盘;小米扎根线上平价赛道,依靠电商大促持续拉动销量;长虹、海尔、康佳则依托自身品牌与渠道资源,在细分市场寻找各自的“势力范围”;外资品牌空间持续压缩,只能固守极小部分影音发烧友市场。

“618”渠道补库的短期红利很快消耗完毕,后市出货压力依然存在。分析认为,唯有坚持产品高端化、场景差异化,才能在持续收缩的存量市场中稳住份额。

原创文章,作者:soup82,如若转载,请注明出处:《环比涨同比承压!6月彩电市场还未“转正”:有个品牌逆增8%》http://www.avq360.com/2026070836289.shtml

最新评论