近日,行业机构洛图科技发布了本年度618大促智能投影报告。数据显示,2026年618周期内,智能投影线上零售量为28.3万台,同比大跌22.6%;销售额达5.5亿元,同比下滑12.2%。从数据来看,量额齐跌再次成为行业主旋律,更值得关注的是,今年已是智能投影连续第三年出现量额同步收缩的情况。

如此黯淡的市场表现背后,折射出曾一度火热的智能家用投影赛道,已彻底进入存量博弈的敏感调整期。

智能投影均价逆势上涨13.4%,这背后是啥“真相”

不过值得注意的是,智能投影在今年618量额双降的大盘之下,却上演了“量缩价升”的好戏。

洛图数据显示,618期间智能投影的均价逆势上涨了13.4%,均价来到1937元。为啥行业量额大跌之下,均价却大幅走高呢?真相或将和以下几层因素有关。

其一,国补全面退出,底价红利消失;其二,存储、光学器件涨价向上传导;其三,头部品牌积极主推激光、高亮4K高端机型,极大的推高了产品的均价;其四,经过近几年品质消费理念的市场引导与培育,消费者更倾向于借大促契机实现需求升级。

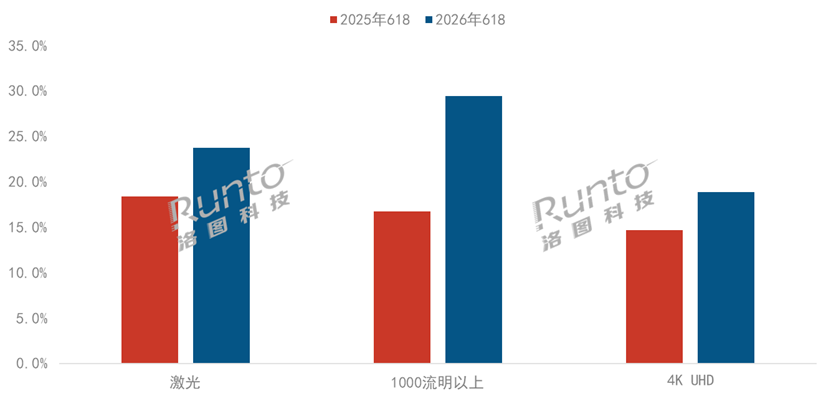

产品结构升级是今年618智能投影市场最大的“亮点”,激光光源、高亮机型全面抢占市场。激光产品渗透率从18.4%跃升至23.8%,其中三色激光占比超95%,三千元内价位段出现大量激光机型,大幅拉低高端光学方案入手门槛。

亮度分层变化极具代表性,500流明以下入门款份额近乎腰斩,中端500-1000流明机型稳步增长,1000-1500流明产品销量直接翻倍,3000流明以上旗舰机型贡献近四分之一营收。

分辨率迭代同步推进,FHD仍是市场主流,份额接近六成;4K产品占比由14.7%提升至18.9%,用户对高清影音的需求持续释放。不难看出,当下消费者选购投影不再只图低价大屏,画质、光源、亮度成为核心决策标准,低端廉价机型加速出清。

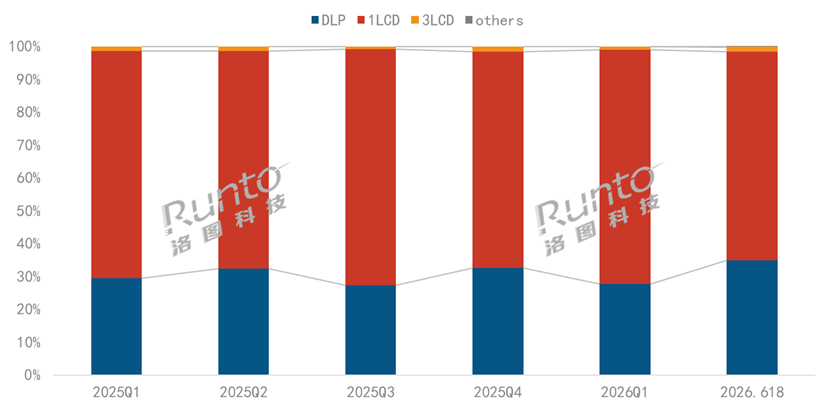

在智能投影“集体向上升级”大势的背景下,DLP和1LCD投影也都顺势推高上新。但是在618期间具体走势轨迹上,两者出现了分化。

其中,DLP赛道依靠高端新品攻势稳住基本盘。品牌大促前集中发布二十余款新机,叠加让利促销,销量份额小幅抬升至35%,营收份额更是高达66.8%,牢牢垄断市场近七成利润。

而1LCD投影方面,尽管其销量份额占比达63.5%,但销量同比下滑幅度超过行业整体水平。不过值得注意的是,其销售额仅小幅下滑1.7%。这一现象背后,是1LCD产品线均价的持续上升,过往低端低价的传统定位正逐步改变。

1LCD投影在今年618期间销量跌幅显著高于大盘,凭借均价提升稳住了销售额,这意味着1LCD投影也已全面进入品质升级的关键阶段。

双方阵营:头部TOP3都迎来“换血”

智能投影在今年618“量额双降、量缩价升”的大背景之下,也让行业头品牌格局出现了“换将”。

其中,DLP这边TOP3名单“有变”:极米、坚果依旧守住前两位,但第三名则出现“换将”。Vidda挤掉当贝拿下第三名。

对于Vidda超越当贝,有行业人士分析认为,这与当贝主动收缩调整策略有关。进入2026年后,当贝投影几乎暂停了新品发布节奏与市场推广动作;而Vidda则持续加码三色激光投影,并将其下沉至户外等场景,从而进一步推动自身市场地位的提升。

此外,头部TOP4品牌合计销量、销售额份额均突破96%,赛道马太效应极强。DLP前四名品牌合计占据96%的市场份额,这意味着其他DLP智能投影品牌几乎没有太多发展机会。或者说,其他品牌的市场边缘化程度进一步加剧。如此局面,也势必会让其他品牌的参与热情进一步降低。

和DLP阵营只有第三名出现“变数”相比,1LCD这边头部格局则波动更为激烈。唯有大眼橙稳住基本盘,双线份额双双登顶,销量21.8%、销额29.3%,是该细分唯一稳定龙头。曾经稳居前列的小米份额大幅滑落,跌至销量第四;哈趣、康佳、瑞格尔等品牌名次来回交替。

整体来看,1LCD投影头部品牌阵营近三年堪称“城头变幻大王旗”:先是小明短暂领跑,随后小米接棒上位,如今则由大眼橙坐稳“带头大哥”的位置。这一动态背后,折射出1LCD投影赛道尚未形成稳定的头部品牌格局,也意味着后续其他品牌仍有突围上位的机会。

后记点评:智能投影在618大促期间连续三年大幅下滑,意味着行业粗放增长周期已彻底落幕。存量竞争环境下,技术、供应链、以及品牌综合实力决定各品牌未来的“生存空间”。

而今年618投影市场中,DLP阵营这边Vidda完成超车、1LCD小米跌落前三,已经释放明确信号:只靠低价走量、缺乏光学自研能力的品牌,后续份额还会持续流失,行业新一轮洗牌才刚刚开启。

原创文章,作者:soup82,如若转载,请注明出处:《暴跌22.6%!智能投影连续三年618走弱:头部TOP3“换将”》http://www.avq360.com/2026063036269.shtml

最新评论