进入5月下旬后,又开始进入一年一度的618大促周期。618大促的枪声一响,投影圈的新品大战也随即进入白热化阶段。

那么今年智能投影新品大战相比过往有哪些变化呢?对此,行业机构洛图科技围绕今年已发布新品13家品牌做了系统性梳理和剖析,以此来给行业和消费者带来直观清晰的认知。

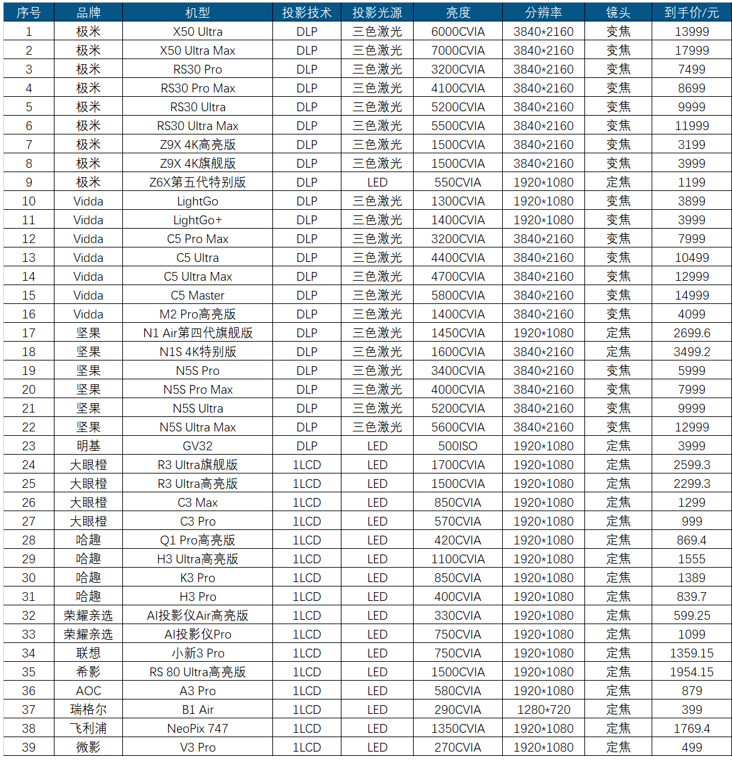

数据显示,在618大幕拉开之前,差不多有13个主流品牌发布了39款新品,从新品数量来看相比去年同期直接翻倍,也比去年双11的36款还多。也就是说,今年新品数量是历届大促周期最多的一次。

据统计,在这一波39款投影新品里,有23款机型是DLP产品,另外16款则是1LCD产品。其中,DLP这边主要是以极米、Vidda、坚果这三个头部品牌在充当“市场主角”,并且清一色押注三色激光冲高。

例如,极米一口气推出了X50UltraMax、RS30ProMax等多款旗舰,把亮度、变焦、对比度等投影核心指标可谓推高到行业一个新顶点,欲进一步向高端品质进发,为智能投影品质正名。

Vidda则继续宅C5系列继续“做大做强做精”,从Pro到UltraMax,用多版本策略覆盖不同预算,并在某些场景拓维,撬开三色激光投影应用边界;坚果则靠N5S系列主打啊120HZ高刷这个市场爆点,欲在游戏高刷细分领域找到自己的行业区间,以此来游戏玩家和高端影音玩家来树立新认知。

从以上三个品牌的动作属性来看:极米、Vidda、坚果均在争夺高端用户,万元以上的旗舰机型日益增多,“冲高向上、做精走强”成为三大头部品牌的共同选择。

此外,在价格举措上,今年DLP产品的价格带也在双向撕裂。对比近三次大促数据,今年618的价格下限跌破1200元,上限则冲到17999元。同时,DLP也在向下渗透,用旧机型的新版本填补千元级市场,直接对标1LCD的核心价位段。

可以看到,今年618周期有DLP主力品牌已经打出1199元DLP投影,这一价格直接下压至1LCD投影阵营统治的货仓边界。

此举,在外界看来,这是DLP阵营这边为固守市场份额一招“杀手锏”。希望通过旧机型的新版本填补千元级市场空白,形成从千元到万元的全价格段覆盖。

在DLP这边“冲高也放低”的举措下,1LCD投影阵营这方也没有“坐以待毙”,则是继续“冲高向上”力图杀向DLP“阵地”。

从洛图科技这份新品汇总表来看,1LCD投影主力品牌的新品在变得“更亮更强”;16款1LCD新品中,有5款实现了1000 CVIA流明及以上亮度,最高亮度达到1700 CVIA流明。把亮度推高之后,其价格定位也拉高了一个维度,已经形成了向2000-3000元价位强攻的架势。

一位行业渠道人士向《视听圈》分析表示,从今年上半年这一波新品特性来看,最大的看点就是,DLP和1LCD投影的边界感不断被突破。原本“DLP做中高端、1LCD做入门”所谓的市场界限已经被打破。可以预想,未来的市场竞争,不再是技术路线的对抗,而是品牌在全价格段的综合实力比拼。

品牌格局:有品牌选择“躺平”

在看到洛图科技这份上半年智能投影新品大汇总后,有行业人士分析认为,除了关注新品特性为市场带来的变化外,品牌格局的洗牌也是一大看点。

这其中最大的变化,就是无论DLP队伍还是1LCD阵营都有“头部大牌”缺席这波新品的发布潮。

DLP这边,以前和极米、Vidda、坚果等品牌组成行业TOP4的当贝,成了今年这一波新品浪潮最安静的存在。没有新品、没有声量,市场动作近乎消失。这一反常的“举措”的背后,到底是在战略调整蓄力大招,还是供应链或品牌层面要面临重大变革调整。这都给行业带来了非议和猜测。

总此,眼看对手们在今年618集体冲高抢量的特殊阶段,当贝却选择“隐身”,这多少有点“反常”,不知道这背后预示着什么“大事”要发生。

此外,1LCD投影这方也有“大牌”选择“躺平”。过往几年时间一直占据1LCD投影头部品牌之列小明、小米截止到现在投影圈也是处于“哑火”状态,没有新品、没有市场声量,也成了这一段时间“市场隐身者”。

在今年这波新品浪潮的“主力”则是大眼橙、哈趣在充当。其中,大眼橙的R3系列从标准版到高亮版全覆盖,哈趣则靠Q1、H3系列主打千元级性价比,把1LCD的亮度卷到了新高度。新兴品牌的跟进速度,比老牌玩家快得多。从上新积极性和行业态度来看,这或将预示今年1LCD阵营的格局正在被改写。

后记点评:在《视听圈》看来,618之前这一波39款新品的背后,是投影行业的一次集体“压力测试”。当投影市场增长放缓,品牌开始靠冲高、降维、多版本等多维度去抢市场份额,以便不被市场“淘汰”。而那些缺席的玩家,正在用沉默暴露自己的困境。当贝的缺位、小米和小明的观望,让这场618投影大战少了悬念,却多了变数。

原创文章,作者:soup82,如若转载,请注明出处:《冲击618!13个品牌狂发39款投影新品:有头部品牌“隐身”》http://www.avq360.com/2026052635896.shtml

最新评论