2025年,继国内投影市场“降速”后,全球市场也在历经数年扩张后,也开始后面临刹车“减速”的局面。

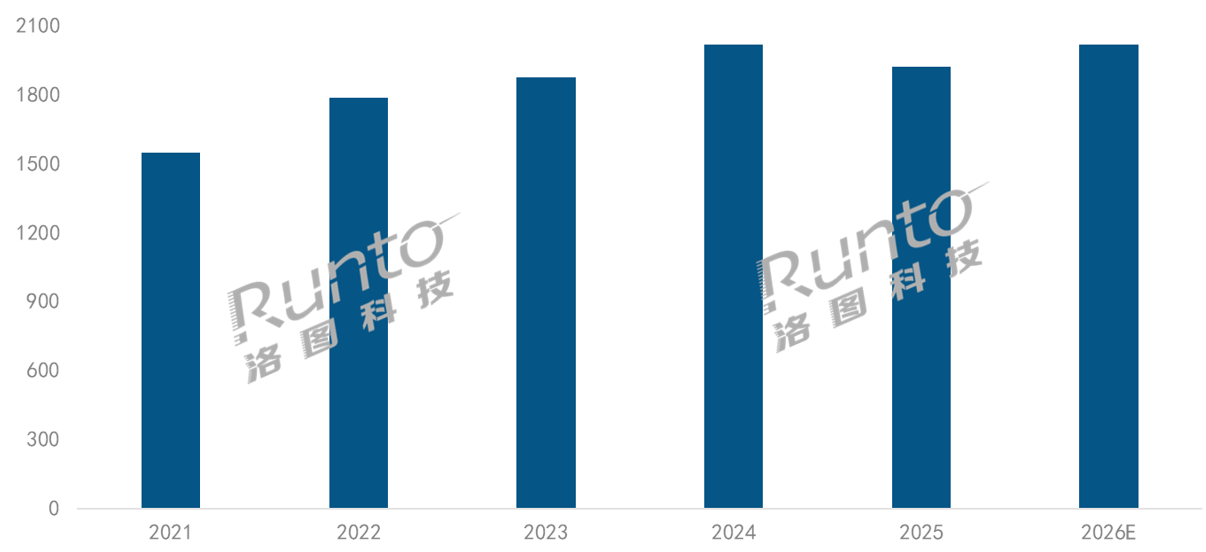

据行业机构洛图科技数据显示,2025年全球投影机出货量为1920.6万台,同比下滑4.8%,销售额84.4亿美元,降幅更达9.0%。从数据上看,“量额齐跌”也成为全球投影市场去年的“主基调”,而之所以出现这样的情况,主要是因为地缘摩擦、消费透支与低价模式失效的多重影响,从而导致全球投影市场进入“负增长”。

不过,2025年全球投影市场的增速“刹车”,在洛图科技看来,可能不会影响到2026年全年的走势。

其乐观预测,2026年全球投影市场在全球通胀放缓、货币政策宽松、欧盟禁汞令、世界杯点燃全场景投影需求等多重因素刺激下,有望重回增长轨道。其预计今年全球出货量将冲高至2015万台,同比增长5%,销售额也将回升至90亿美元。也就是说,去年的市场回落只是“阶段性调整”,并非是行业持续下沉的一个“拐点”。

2026年:投影出海,将成为本土品牌的核心增长抓手

一位行业人士向《视听圈》表示,如果说今年全球投影市场有望再度“翻盘回暖”是一个好消息的话。那么,中国投影市场今年或将继续下跌则是一个“坏消息”。

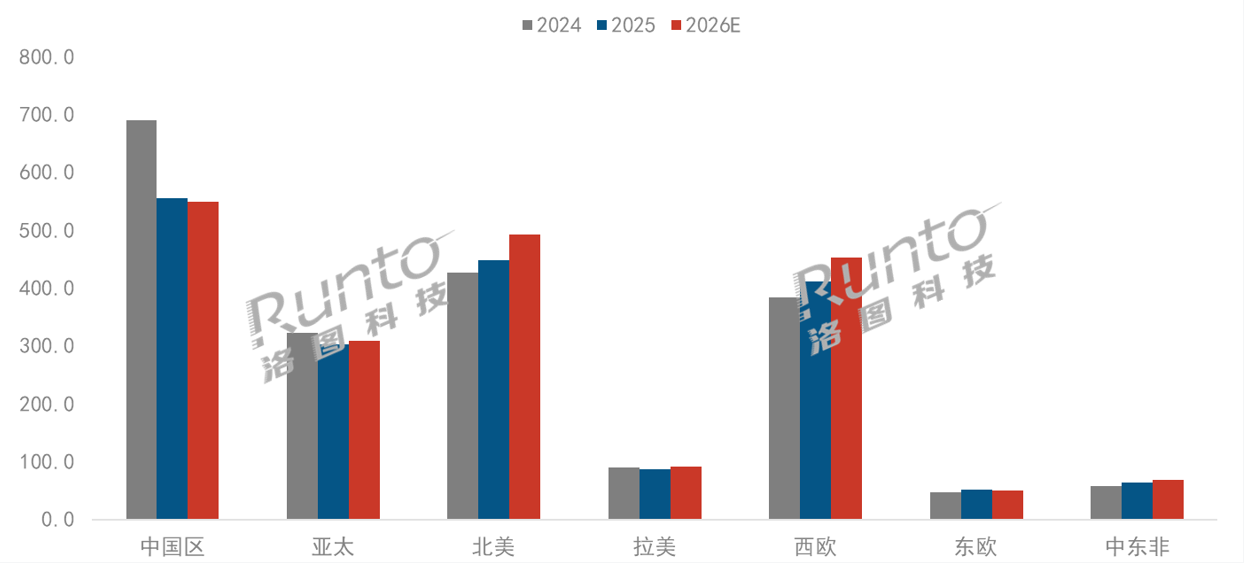

洛图数据预测,继2025年同比下降19.4%之后,今年中国投影市场还将继续“负增长”,其预计2026年国内投影市场小幅收缩至549万台。相比2025年的总量555.5万台,将近缩水6万台左右。虽然属于微跌,但还是未有增长的态势,这说明国内投影市场进入深度调整期。

在中国市场持续下滑的同时,今年全球其他区域市场则是开始全面“起势上量”。例如,北美2026年预计增长10.1%至493万台,将站稳全球第二大市场;西欧7.4%的增速领跑主流市场,环保需求让其成为高端固态光源投影的核心增量区;亚太新兴市场、拉美非等潜力区域也稳步回升。

从全球区域市场的态势来看,中国市场虽然占据着第一大市场,但是市场盘面来看已经处于存量期到减量期的阶段。而与此同时,其他区域市场则在快步小跑上量阶段,这一市场格局则预示一个市场信号:投影出海,将成为本土品牌的核心增长抓手。

LCOS如何进击或将是行业最大的看点之一

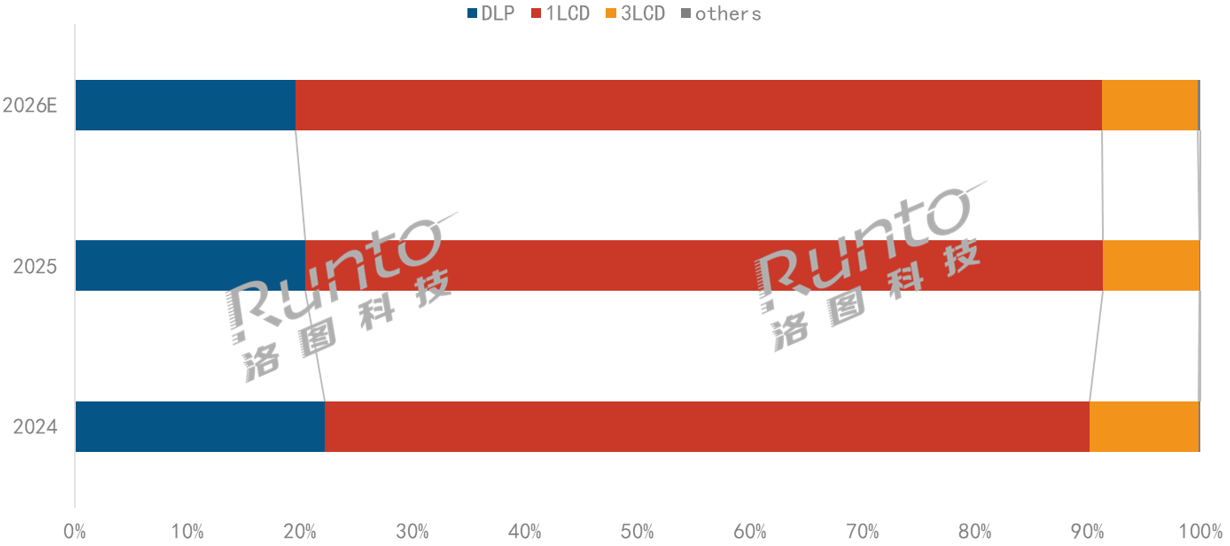

在技术路线演进上,洛图方面分析认为,还是1LCD占据主导,DLP在中高端称雄,3LCD则是在爱普生等日系品牌导向下固守自己的版图。可以看今年全球投影市场在技术整体趋向上不会有大的“变数”。

其中,1LCD技术凭借成本优势持续称霸,2026年将进一步升至72%,面板与散热技术的迭代,让其在家用入门级、跨境电商市场依旧不可替代。

DLP技术则在承压中寻求破局,2025年出货同比下滑12.5%,但在工程投影、高端影院市场仍有技术壁垒,TI新DMD芯片推动4K向中端下沉,2026年有望微增0.6%,只是芯片涨价下,是否会影响到终端厂商的采购积极性,这可能是今年DLP投影能否持续“上量”的X因素。

3LCD技术份额稳定在8.5%,海外商用市场的认可度成为其基本盘,但是在家用投影市场目前处于“平静期”,向上抵不过DLP,向下又在成本上扛不动1LCD投影。因此,3LCD如何在家用娱乐投影找到自己的“市场缺口”,这是其可以真正放量起势的关键点。

今年在技术演进的维度上,可能最大的行业看点可能“落在”国产LCOS技术身上。从目前行业最大的“变量品牌”追觅宣布推出行业首款搭载国产3LCOS方案的投影产品INNIXD2之后,就引发了行业关注。

更为诧异的是,追觅INNIXD2虽是号称行业首款搭载国产3LCOS方案的产品,但并非是国内3LCoS芯片投影方案的最大供应商海思之手。于此同时,海思也同步“放出风声”表示,采用海思3LCoS方案的国产首款投影有望将于2026年下半年上市,而且出品方则是投影TOP3品牌。

从追觅INNIXD2在3LCOS投影领域抢先落地,到海思释放积极信号,国产3LCOS投影今年已然步入蓄势待发的阶段。有行业人士直言,今年投影市场的最大看点,便是后续还有哪些重磅品牌能与追觅并肩,合力推动国产3LCOS技术向高端投影市场突围。

如果一旦下半年国产3LCOS投影真的在市场端能泛起一定的涟漪,这对国产投影品质化升级而言,将是一个巨大的行业转折点。

可以预见,2026年对于整个投影行业来说,国产LCOS的突破、固态光源的普及、场景需求的爆发,将推动投影市场走出更具韧性的增长曲线。

原创文章,作者:soup82,如若转载,请注明出处:《2026,投影市场“两重天”:全球“回暖”中国“遇冷”》http://www.avq360.com/2026033035287.shtml

最新评论