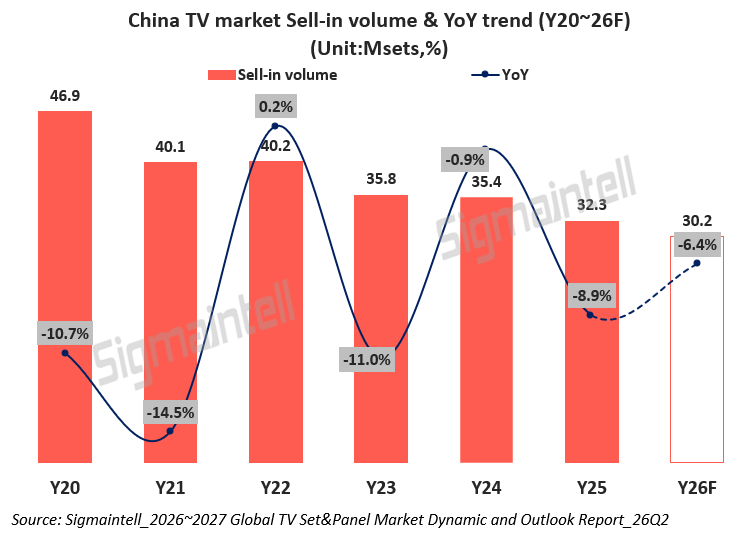

2026年中国彩电市场整体出货量预计将同比下滑6.4%,继续“退守”3000万台关口。这是行业数据机构群智咨询,在今年618年中大促表现不尽如人意后,对中国彩电市场整体趋势给出的判断。

群智数据显示,今年618彩电线上销量同比大跌11.8%,终端需求持续萎靡。不过,虽然销量一如既往的“拉胯”,但是“结构向上升级”趋势还在加剧,行业马太效应再创新高。

其中,头部品牌靠大尺寸、高刷、MiniLED高端化突围,市场资源持续向龙头集中,四大头部品牌(海信、TCL、创维、小米)线上市占率冲到89.5%,四强占据接近9成,这意味着其他品牌的日子更加艰难。

具体到产品结构升级趋向上,主要呈现出三大特点。其一,尺寸全面上扬,全年电视平均尺寸将达64.8英寸,80英寸以上巨幕渗透率突破13.8%,75英寸、百寸大屏持续蚕食中小尺寸份额;其二,高刷全面普及,120Hz机型渗透率冲到45.5%,原生180Hz产品实现量产,240Hz规格也已进入规划;其三,则是RGB-MiniLED与SQD-MiniLED两条高端背光路线将携手同步规模化放量。

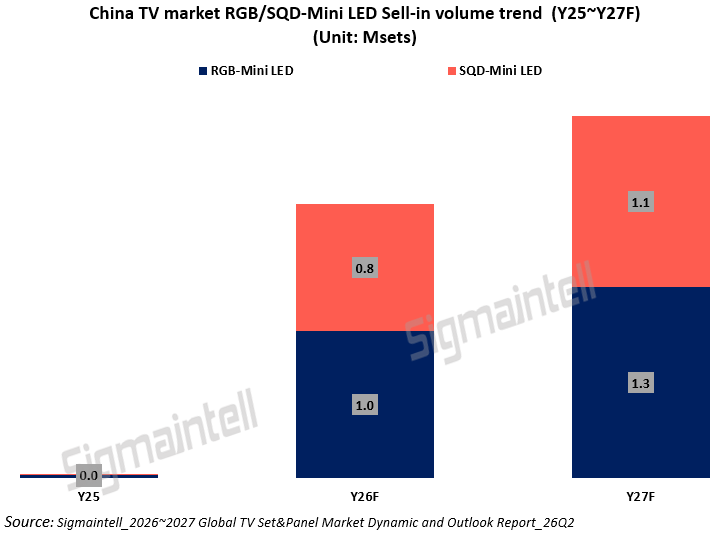

2026:RGB-MiniLED和SQD-MiniLED,或将冲击百万台大关

在产品高端化升级技术方向上,群智方面尤其看好RGB-MiniLED和SQD-MiniLED这两个高端背光电视品类。

群智咨询预测认为,2026年这两类电视将迎来大爆发。其中,RGB-MiniLED出货100万台,SQD-MiniLED出货80万台,双双有望“触摸”百万台门槛,并形成势均力敌的竞争格局。而到2027年,两者将分别冲高至130万台、110万台,高端MiniLED赛道增长空间彻底打开。

群智为何如此看好这两大高端MiniLED电视的走向呢?主要是因为两条路线海信、TCL这两大彩电龙头的“撑旗”下,在品牌阵营、技术成熟度、产品矩阵版图覆盖面,以及性价比上都进入一个相对平衡的节点。

在产品下沉维度:作为RGB-MiniLED电视开创者的海信,一边继续做大做强推出四色RGB电视,一边还将这一技术全面下沉,直接下放至E5Pro中端系列,意图推动RGB-MiniLED电视实现普惠化;而TCL主推的SQD-MiniLED同样诚意满满,其技术下放T7Pro主流机型,也将起步价拉入全新价格区间。

在尺寸方面,这两大方案不再局限于85英寸超大屏,同步下探至55英寸,覆盖目前超过7成以上换机尺寸,并将价格区间拉至5000元以内。此举不仅让这两类电视的尺寸选择更加多元化,更拉近了产品与普通消费者的距离。

在品牌阵营方面,新技术阵营2026年也迎来更强大的“朋友圈”。其中,SQD-MiniLED方面,除了TCL之外,也有创维、海尔等实力派的“加盟”;而在RGB-MiniLED这边呢,玩家阵营也是相当的丰富,几乎所有主流品牌都在涉及。

RGB-MiniLED和SQD-MiniLED在高端市场“正面对垒”,这预示着什么?

2026年,国内高端MiniLED电视赛道迎来RGB-MiniLED和SQD-MiniLED双线规模化放量,这背后是完整自主产业链的底气,目前背光芯片、灯珠、整机制造全线国产化,这无疑让MiniLED电视高端化有了更多的“可能”。

海信主导的RGB-MiniLED、TCL力推的SQD-MiniLED两条路线同步破百万台,看似是本土品牌高端赛道的正面竞争,本质是两套完全自主研发的中国显示方案集体突围。

二者路线各有技术特色,却共同改写高端电视竞争规则。RGB-MiniLED依托三原色直发光实现光色同控,吸引多品牌入局;SQD-MiniLED凭借量子点+自研面板协同形成色域优势。两条路线同阶对标、价格带高度重合,看似行业“内竞”,实则通过国内市场完成技术验证、成本下探,为出海夯实产品与工艺基础。

RGB-MiniLED和SQD-MiniLED在高端市场“正面对垒”,在笔者看来,是一种良性技术对决,长远利好中国品牌全球话语权。

两条本土路线同步迭代、互相倒逼工艺升级,既能在国内存量市场摆脱低价内卷,也能形成完整成熟的技术输出体系。期待这场源自国内技术比拼,最终成为改变全球消费者“视界”的巨大力量。

原创文章,作者:soup82,如若转载,请注明出处:《2026,国内彩电市场3000万台关口又“告急”:有两个高端品类要“爆”?》http://www.avq360.com/2026071036294.shtml

最新评论