近日,行业数据机构DISCIEN发布2026上半年全球电视代工相关数据报告。结果显示,全球19个主流代工厂上半年合计出货5350万台,同比仅微跌0.3%。

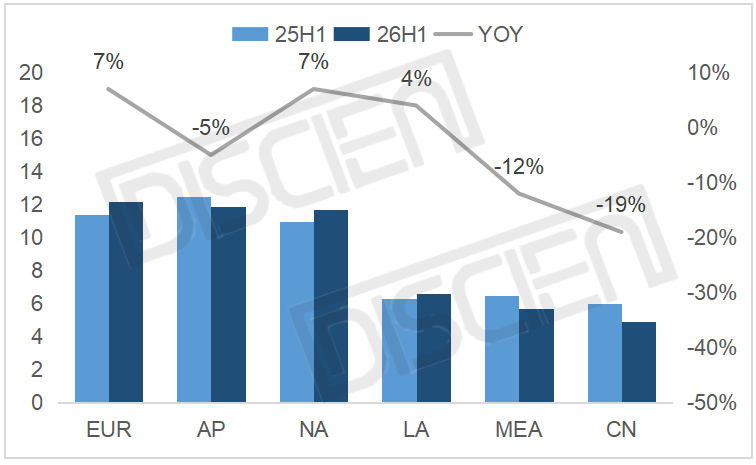

不过整体盘面看似波澜不惊,但拆分季度与区域数据就能看清暗藏的分化压力:一季度依托国际体育赛事提前备货,代工出货同比上涨3%,到二季度直接由正转负,行业下行压力已经完全浮出水面。

市场小幅走弱是多重供需矛盾叠加的结果。海外欧美市场借着赛事红利提前透支全年订单,上半年出货逆势走高;国内受往年家电补贴透支需求、整机品牌收缩外发订单影响,代工本土订单明显缩水。存储、PCB原材料持续涨价缺货,亚非新兴市场消费力走弱,供应链交付波动进一步压缩代工厂盈利空间,只是海外前置备货暂时托住了大盘整体规模。

头部代工大厂走势出现分化

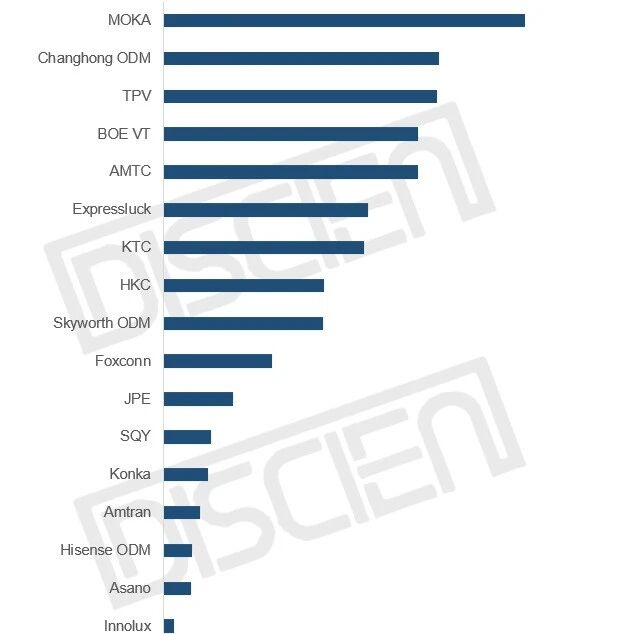

这份榜单最具行业讨论度的,是前五名出现罕见并列格局,头部梯队竞争格局彻底改写。茂佳MOKA以760万台稳居全球代工第一,但同比下滑近一成;长虹ODM、TPV冠捷同交出580万台出货量,双双锁定第二名;视讯BOEVT、兆驰AMTC出货同为540万台,并列第四,同一名次容纳两家头部厂商,在此前数年的代工榜单里都十分少见。

同为第二名,长虹ODM与TPV却走出完全相反的增长曲线,背后是两套截然不同的生存策略。长虹ODM出货同比持平,核心增量来自北美、拉美ROKU电视机型,只是和小米代工订单大幅收缩抵消了海外红利;反观TPV实现四成同比暴涨,主动下调飞利浦、AOC自有品牌代工产能,全部产能倾斜北美代工客户,靠单一区域增量直接拉升整体出货。

第四梯队同样出现双厂并列,BOEVT与AMTC兆驰540万台出货量打平,但增长逻辑各有侧重。京东方视讯受益北美世界杯前置备货,叠加BBY新客户导入,同比涨幅超10%;兆驰依靠沃尔玛ONN品牌订单拉动二季度产能释放,墨西哥新工厂补齐大尺寸产能短板,小幅上涨3%稳住盘面,黑五订单还会在下半年持续释放增量。

头部厂商之外,腰部代工阵营冷暖分明。彩迅Expressluck、康冠KTC走出分化行情,彩迅依托海外区域品牌、韩系品牌外发订单出货大涨一成;康冠主攻新兴市场,同比微跌2%,依靠自有电视品牌稳住基本盘。惠科HKC与创维ODM同以340万台并列第八,前者加码国内小米订单、深耕超大尺寸赛道,后者受东南亚需求下滑拖累,只能依靠LG外发订单弥补缺口。

原材料涨价周期之下,不同代工厂的区域布局、客户结构,直接拉开业绩差距。深耕北美ROKU、沃尔玛、BBY等稳定海外客户的厂商,普遍实现逆势增长;绑定国内、东南亚市场的代工企业,大多出现出货下滑。ROKU系统机型凭借成本优势成为全行业增量抓手,但上游面板、芯片供给紧张,也埋下后续交付不稳定的隐患。

当下代工行业的底层逻辑已经发生转变,中小品牌消费需求持续萎缩,仅有一二线整机品牌还有降本外发代工的需求。原材料价格短期没有回落迹象,所有代工厂都必须重新调整客户与区域布局,单一市场、单一客户绑定的代工企业,抗风险能力会持续走弱。

这份近乎持平的半年代工数据只是短期假象,赛事前置透支了海外下半年订单,叠加成本压力持续传导,彩电代工市场的真正下行周期,大概率会在今年三四季度集中显现,头部厂商之间的份额争夺也会变得更加激烈。

原创文章,作者:soup82,如若转载,请注明出处:《上半年全球彩电代工格局有变:第一未悬念,两大牌并列第二》http://www.avq360.com/2026071636324.shtml

最新评论