三季度刚过,对于全球彩电市场整体走势,多家机构对全球彩电市场的预判趋于一致,那就是今年全年下跌是定局。

近日,继奥维睿沃、TrendForce之后,群智咨询(Sigmaintell)也发布报告指出,2025年全球电视出货量预计同比下滑1.0%。

同时,对于明年(2026年)的预判,其分析认为即便有冬奥会、世界杯等大型赛事加持,依然拖不起全球市场的回暖,预计明年全球彩电市场将延续小幅下滑态势。这也反应出一个事实,在市场低迷的大势下,赛事红利对彩电销量拉动作用也没有太大的刺激作用。

对此,有行业人士分析认为:而当下彩电市场低迷态势的背后,则是多重因素的叠加影响:包括全球宏观经济波动、地缘政治冲突持续,以及美国关税政策引发的供应链成本上涨,共同导致消费需求整体承压。

群智咨询分析表示,在全球彩电市场今明两”整体趋势走低环境下,主流品牌竞争格局或将迎来新的“变局”。具备技术自研能力、供应链整合优势及全球化运营经验的头部企业,有望在全球从存量阶段进入减量阶段中进一步巩固地位。

品牌竞争格局:“中韩两极”支撑全球彩电大盘

目前,全球彩电市场品牌竞争格局是“中韩两极”支撑全球大盘。但具体落地到市场表现轨迹上,则是呈现出韩系在努力“防守”、中国品牌强势赶超并成为全球彩电第一极的市场趋势。

这个市场观点可以从群智咨询(Sigmaintell)这张针对2023至2026年间各品牌阵营走势图得到论证。

从这张市场趋势图可以看到,2023至2026年间,全球彩电市场品牌格局正经历显著的结构性调整,呈现出“中韩主导大盘、日美品牌边缘化”的趋势。

根据趋势图显示,中国头部品牌(含TCL、海信、小米、创维等)总份额将从2023年的35.2%有望提升至明年(2026)37.8%,显示出强劲的持续增长能力,这表示中国彩电方案在全球彩电市场规模较量中已处于绝对领先之势。而韩系头部品牌(三星、LG)则是2023年起,一直延续往下跌的态势。从2023年的26.7%降至明年的25.2%。

不过,从跌速看,韩系彩电并不是特别急速。整体仍保持稳定基本盘,与中国品牌共同占据全球近三分之二的市场。

相比之下,日系(索尼、夏普)与美系(Vizio、ONN等)品牌份额在全球彩电“大版图”中,所处市场空间变得极为有限,两者在全球市场市场占比都在10%以下,属于边缘者之列。

其中,日系(索尼、夏普为代表)彩电从2023年的4.3%下滑至2026年的3.3%,本来市场份额就有限,还在持续萎缩。这表明日系彩电在未来全球市场的空间将面临严峻挑战。

而美系(Vizio、ONN等)品牌和日系相比,虽然全球大版图中不到10个点的占比,但是美系品牌呈现出显著的内生性增长特征,其整体占比在2023~2026这个周期内,相对比较平稳,没有大增也没有大跌。如此市场趋向,主要是因为Vizio、ONN等品牌战略重心高度聚焦北美本土市场。凭借深厚的渠道关系和OS系统补贴带来高性价比,成为北美彩电市场的消费主流。

但值得注意的是,美系品牌目前硬件研发与制造多依赖外包,而其在显示技术、画质调校等硬性指标上有点和中韩品牌“脱节”,这或将极大的影响其在市场端持续走高。

技术路线各显神通,走应用精准切割是“主旋律”

当全球彩电市场指望规模起量不太现实的局面下。各主流品牌也开始“针对性求变”,尤其在技术线路上选择各显神通,引领行业进入技术多元与赛道分化的新阶段。

例如,全球彩电“一哥”三星,不执着某一显示技术,则是通过MiniLED与OLED的“双轨并行”策略巩固领先地位。一方面持续优化NeoQLED画质引擎,另一方面借助WOLED面板成本下探扩大高端市场份额。而另一家韩系品牌LG相对来说较为“保守。依然则专注OLED技术迭代,并通过开放WebOS生态系统强化软硬协同,寻求在高端市场“保本”!

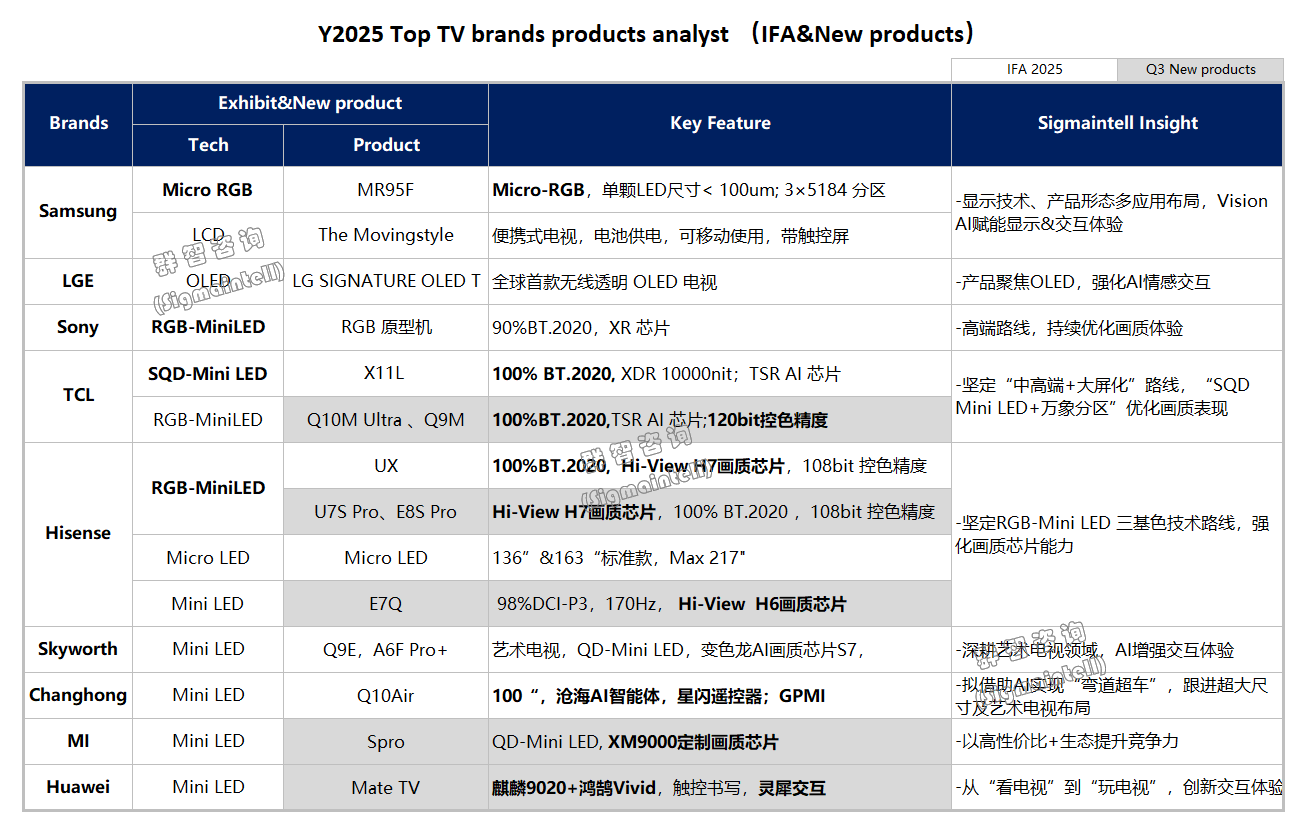

和韩系品牌为“保份额”求稳不同,中国品牌则在显示技术则比较积极和果敢。尤其围绕大热品类MiniLED电视赛道上,则是全面迭代升级和优化。

海信全面在高端市场“力拓”RGB-MiniLED电视,竟然在一年之内“三更”RGB-MiniLED电视,从10万元级、116 英寸的超旗舰UX,到9月推出“小UX” 、“2025年最值得买的RGB-Mini LED电视”影像旗舰U7S Pro,再到2026款影游旗舰E8S Pro,这三个旗舰系列有着明确的“分工”和目标群体。目前已销售到20多个国家和地区,推动RGB-Mini LED从技术引领向大众普惠的产业化进程。

另外一个中国彩电巨头TCL更是在MiniLED电视进化升级上形成“双高端”产品布局。其不仅推出两款RGB-Mini LED电视,包括主打性能巅峰的次旗舰Q10M Ultra,以及冲击主流高端市场的质价比之作Q9M。同时,更是推出定位更为高端的SQD-Mini LED旗舰机型X11L。

这三款产品不仅完善了TCL在高阶显示市场的布局,更在技术路径上呈现出“双线并进”的战略意图。

除了这两大头部品牌,其他中国彩电主流品牌除了显示技术上“跟进”外,还在其他应用场景的细分拓展在积极寻找“爆点”。如,创维以艺术电视为差异化标签,结合QD-MiniLED芯片升级提升产品调性。而长虹试图通过AI交互实现弯道超车,在超大尺寸与星闪遥控、GPMI接口等创新交互上寻找突破。

另外,华为这个号称彩电圈的“变量者”,也做出一个行业创新就是将手机旗舰芯片引入电视领域,将开启巨幕时代的算力大战。

后记点评:从群智咨询预测数据来看,今明两年全球彩电市场整体市场低迷将是“大概率”事实。在如此背景下,行业竞争已从简单的价格战转向技术路线的深度竞争阶段。

在这个周期阶段,《视听圈》认为,彩电产业的破局关键,在于从“硬件性能”竞争转向“场景体验”革命。通过高端显示技术去进一步契合超高清内容普及、算力升级及感官交互创新,构建差异化的用户体验,将成为新的价值锚点。长远来看,只有持续提升用户粘性与使用频次,彩电才能摆脱周期性波动,重回“回暖”局面。

原创文章,作者:soup82,如若转载,请注明出处:《颓势难改!全球彩电恐连续两年深陷“困境”,各品牌如何“出招”?》http://www.avq360.com/2025111033737.shtml

最新评论