在全球彩电市场需求疲软、存储芯片等核心部件成本持续攀升的复杂背景下,明年彩电行业将呈现怎样的“走势”?答案是,销量会下降,但可能为微降。

近日,行业知名机构群智咨询(Sigmaintell)发文表示,在当前全球需求环境脆弱且动荡、消费电子整机成本显著上涨的复杂背景下,全球TV市场已进入存量竞争与技术迭代并行的关键阶段。

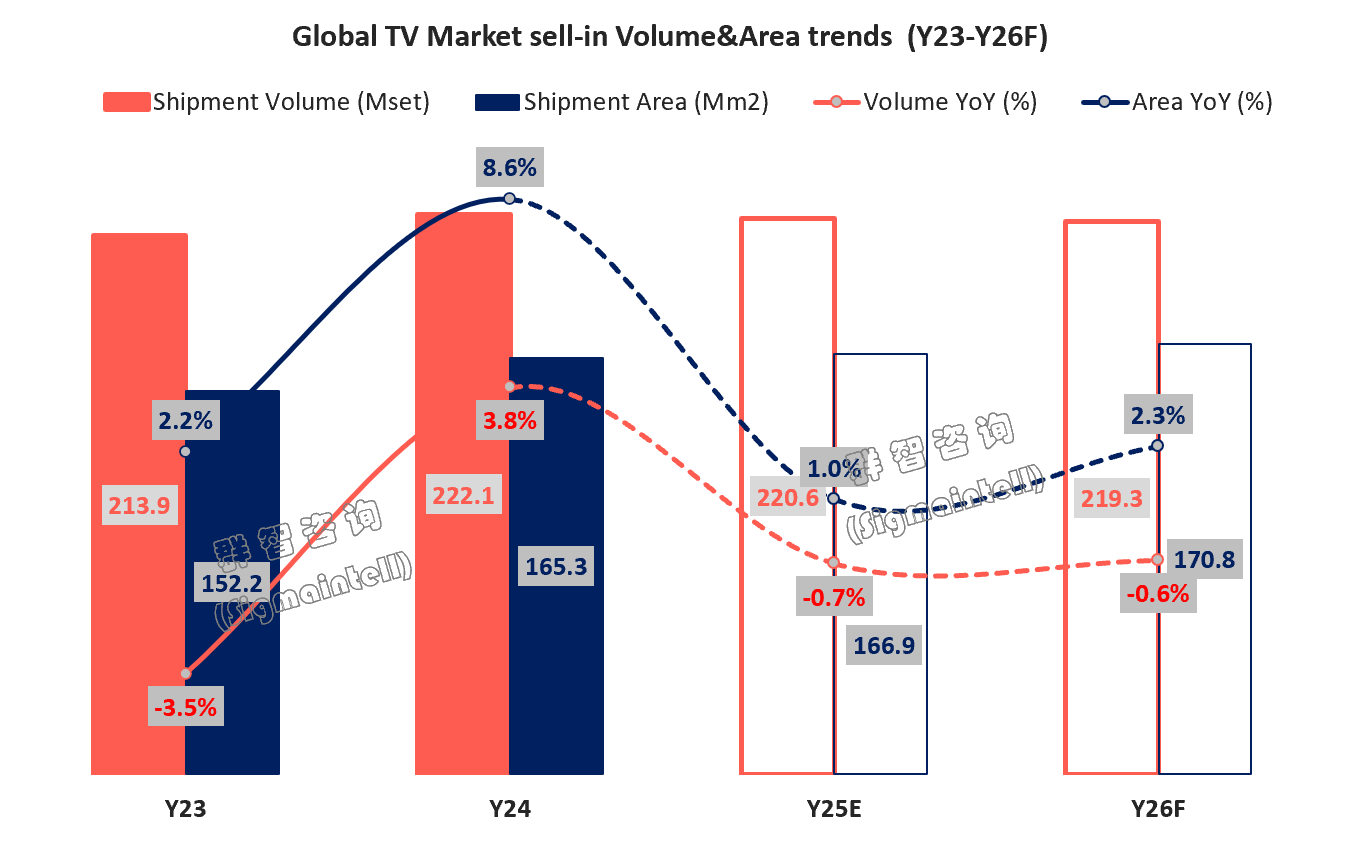

群智咨询(Sigmaintell)数据显示,2025年全球出货量预计为2.21亿台,同比下降0.7%。展望2026年,虽然世界杯赛事拉动,北美退税季及印度消费税改对需求有一定支撑,但受存储芯片等半导体价格飙涨带来生产成本压力陡增等因素影响,预计全球TV市场全年出货量同比下降0.6%。

有行业媒体人士向《视听圈》分析表示,从群智方面的数据预测中,可以明显透视出全球彩电已进入“存量瓶颈期”。在需求疲软、存储芯片等核心部件成本持续飙升的复杂背景下,行业竞争的本质已悄然转变——从追求规模增长转向在存量市场中“稳住阵脚”将是所有彩电玩家们必须接受的“现实”。

品牌格局:头部品牌集中度走高,TOP10有个品牌逆增超2成

据群智咨询(Sigmaintell)的分析,在对于2026年全球电视市场可能出现的微幅下滑的背景下,品牌竞争格局也变得更为激烈和复杂。其中,最明显的趋势就是品牌格局将进一步加速分化。头部品牌凭借与核心供应商签订的优先供应协议及更强的成本控制能力,有望进一步扩大市场份额。相反,中小品牌在持续高企的成本压力下将面临严峻生存挑战。

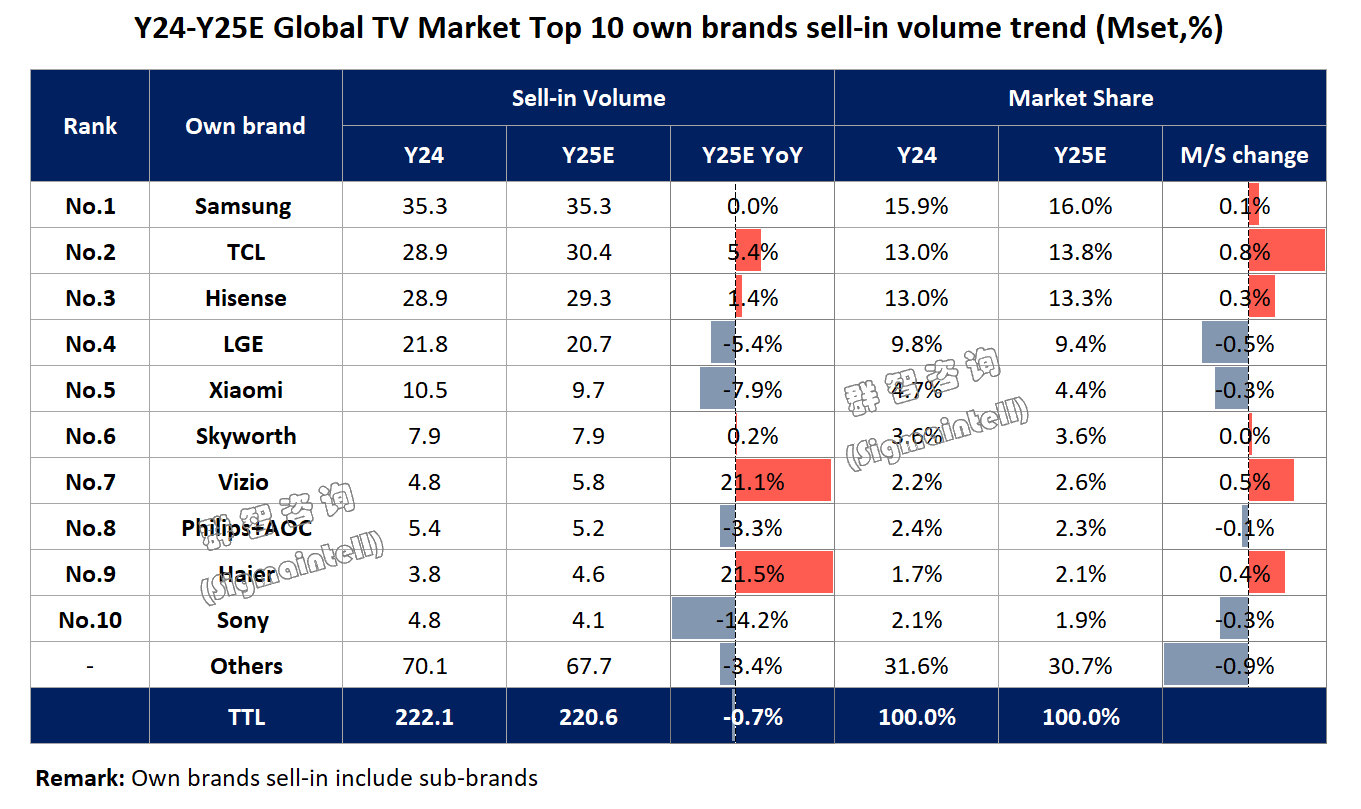

对此,群智方面预测,全球TOP10在2026年全球彩电市场中品牌集中度将有望进一步走高,或将有1.7%的同比增长。在整体市场还在萎缩的局面,头部品牌集中度还在走高,这意味着TOP10之外的品牌空间在被一步“掏空”!

具体到TOP10在2025年具体走势来看,有以下几个市场特性的值得关注。

其一,TOP5名单保持不变,依旧是三星、TCL、海信、LG以及小米这五个品牌占据“前五”的位置。这份TOP5名单在近五年来已成为一种常态。但值得的注意的是在增速上,不同企业却走出不同的轨迹。其中,头部TOP3三星、TCL、海信不仅未跌,还在逆势中保持一定增长。不过,排名4~5位的LG和小米却未有那份“幸运”,这两者都陷入“负增长”的局面。特别是小米在2025年预计7.9%的负增长,这是TOP5中同比跌幅最大的一个品牌。

其二,小米电视明年全球第五之位有点“不稳”。虽然,从数据来看,小米电视今年依然占据行业第五之位。但是,其在第五的位置上极为尬尴。不仅是全球TOP5榜单唯一一家低于1000万台的的品牌,且和身前TOP4有断崖式的差距。

此外,小米和排名身后创维的距离也在进一步被迫近。从2025年数据上看,两者预计有180万台左右差距。但是,明年受中国市场需求疲软影响,这两者比拼的焦点将进一步聚焦海外。

2025年创维电视的策略重心转向积极拓展海外市场,并为此进行了针对性的布局和安排。其中,2025年创维接手了Funai的北美业务,2026年或将进一步获得松下海外部分区域的品牌授权。凭借海外品牌并购和产能布局的优势,创维渴望加速在北美、东南亚和欧洲市场的扩张。

创维2026年可能借“自有品牌(创维)+授权品牌(松下)+收购资产(Funai)”的组合拳,构建一个更强的立体的出海矩阵。创维“谋局”海外,在外界看来,很有可能在明年对小米的第五之位造成巨大冲击。

其三,海尔电视表现抢眼,虽然以460万左右的数量排名第九。但是,其在2025年的增长率有望达到21.5%,这个增值可是TOP10榜单最高的品牌。

2025年,海尔电视逆势增长21.5%,增速在行业前十中领跑,这背后有诸多原因。一方面,海尔电视主打差异化布局,在超大尺寸以及星闪遥控、GPMI接口等创新交互方面寻求突破。借助成熟的AIoT生态联动,在消费分级的趋势下,成功吸引了务实且注重互联体验的家庭用户。

另一方面,依托集团全球化的渠道网络和品牌认知度,海尔在印度、俄罗斯等新兴市场迅速推进本土化运营,凭借完善的售后体系赢得信任,有效提升了海外市场份额。

正是“产品差异化定位”与“全球化高效落地”的双轮驱动,让海尔电视在全球彩电行业整体面临压力的情况下,仍能走出属于自己独立行情的路线。

后记点评:从群智的数据来看,2025~2026年全球TV出货量将持续处于微跌局面。如此态势下,彩电品牌“维稳抗跌”将是核心策略。因此,未来的竞争,将是品牌在供应链韧性、全球布局、技术溢价与精细化运营等维度综合实力的终极较量。其中TCL和海信能否再度迫近和三星的距离、创维是否进一步上位、海尔能否再创辉煌或是最大看点。

最新评论