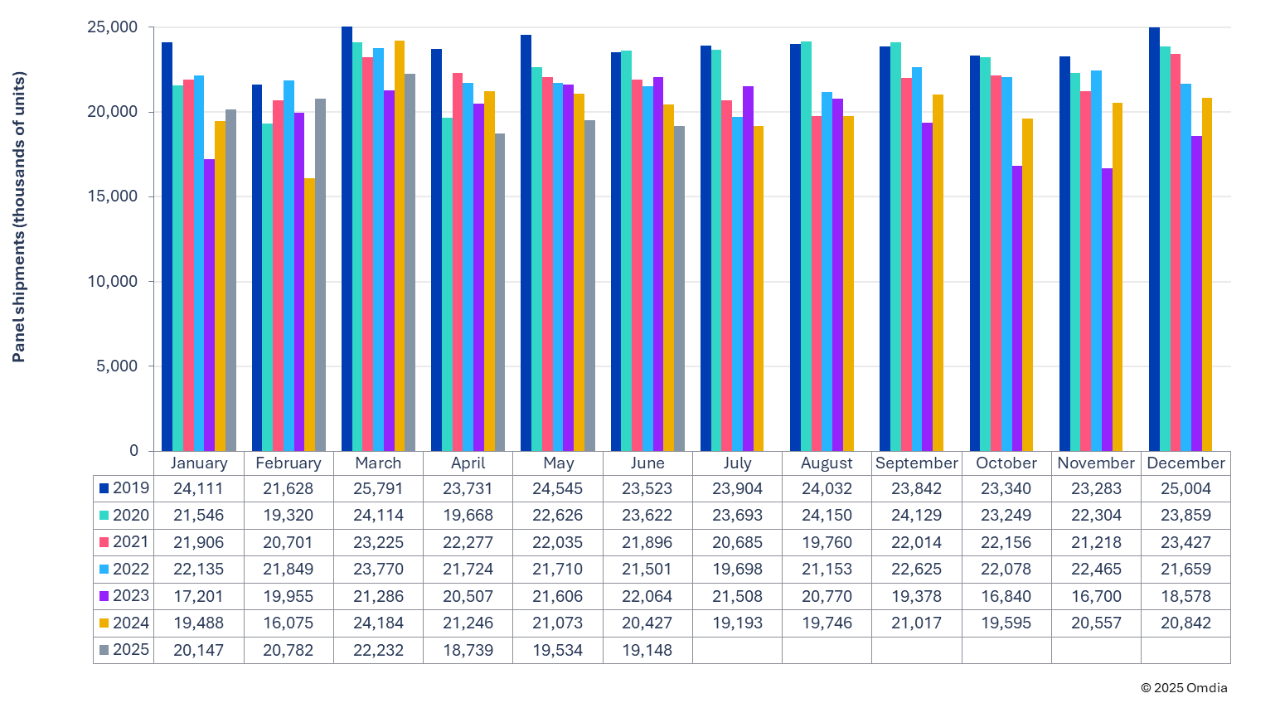

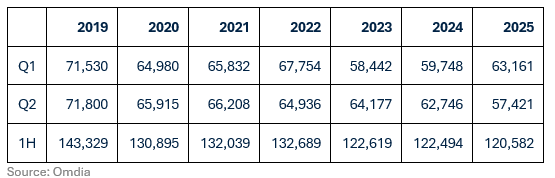

据行业知名机构Omdia数据显示,2025年第二季度,全球LCD电视面板出货量仅为5740万片,创下自2019年以来的最低季度水平。这一数据不仅印证了本轮行业周期已正式触底,也反映出全球电视市场需求规模的持续收缩。

纵观二季度内各月表现,4月至6月出货量连续低迷,分别为1870万、1950万和1910万片,均跌破历史同期水平。此番深度回调,是前期政策刺激透支需求、品牌库存调整及全球消费疲软等多重因素叠加的结果。

究其根源,本轮回调很大程度上源于需求端的“青黄不接”。2024年末至2025年初,中国彩电市场“以旧换新”等补贴政策显著拉动了终端销售,叠加业界对海外关税政策的预期,品牌方曾积极备货,推高了面板采购量。然而这种透支性增长难以持续,进入二季度后,终端销售动力减弱,品牌不得不大幅削减面板订单以清理库存,导致出货量骤降。这也反映出LCD电视市场已从过去的“以量取胜”进入“量减质增”的新阶段。

尽管出货量跌入低谷,但市场并不乏结构性亮点。与整体下滑趋势相反,大尺寸化正成为拉动面板面积增长的核心动力。据Omdia数据显示,50英寸及以下中小尺寸面板出货量正逐年缩减,而55英寸及以上尤其是85英寸以上的超大尺寸需求保持稳定增长。这意味着尽管电视购买需求总量见顶,但屏幕尺寸面积仍在扩张,单位面板的价值量正在提升。面板厂商的竞争焦点,也已从产能规模转向高端化、大尺寸化产品的技术突破和利润保障。

后记点评:对于后续全球LCD电视面板市场能否“触底反弹”。从目前汇集的市场观点趋于谨慎乐观。短期来看,三季度品牌或将逐步重启采购以应对旺季需求,部分被压抑的订单有望回补。但长期反弹仍取决于全球经济复苏进程与消费信心的修复。

此外,面板厂商的产能调控策略也将显著影响价格走势。目前行业已进入以面积而非数量定义增长的新时代,未来复苏将更多由大尺寸、高端显示产品驱动,技术实力与产能灵活性将成为企业穿越周期的关键。

原创文章,作者:soup82,如若转载,请注明出处:《二季度:全球LCD电视面板出货量创六年新低,后续市场能“反弹”吗?》http://www.avq360.com/2025082532764.shtml

最新评论