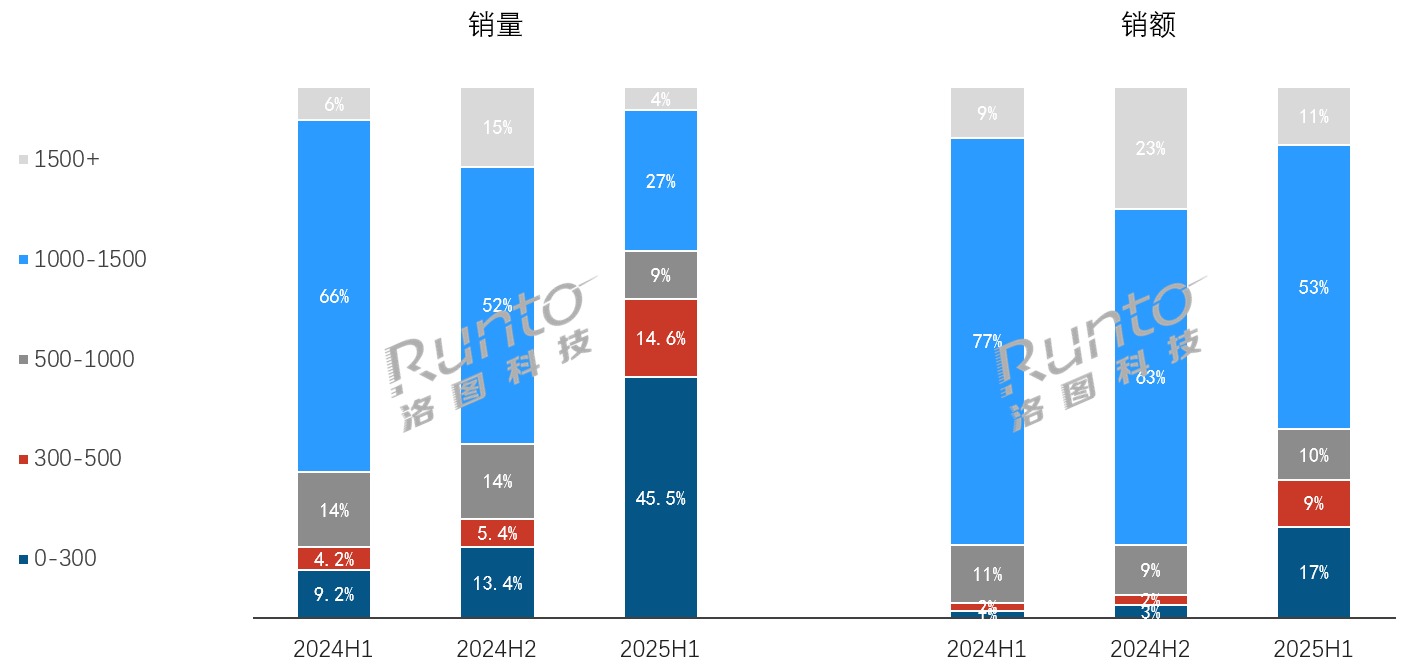

2025年上半年,中国AI耳机市场在高速增长中呈现出鲜明的结构性特征:300元以下产品占据45.5%的市场销量份额,500元以下价位段更是垄断了超六成的市场。这一数据不仅反映了市场的繁荣,更揭示出AI耳机的消费普及正由低价产品强力驱动。曾经被视为“高端玩具”的AI技术,如今通过成本下探快速走向大众市场,标志着行业已从技术验证期迈入规模普及期。

中国AI耳机市场迎来“普惠型”增长新阶段

这一市场特性的形成源于双重动力。一方面,大模型接入成本持续降低,为硬件厂商提供了降价空间;另一方面,众多新品牌选择以低价策略切入市场,通过牺牲单机利润换取用户规模与入口价值。这种“硬件低价+服务增值”的互联网思维,正推动AI耳机从“技术奢侈品”转变为“普及型智能硬件”。值得警惕的是,过度依赖低价策略可能导致行业陷入同质化竞争,并压缩企业的研发投入空间。

对行业而言,低价主导既意味着巨大的市场潜力,也预示着新一轮洗牌的到来。当前45.5%的份额占比表明,主流消费者仍对价格高度敏感,性价比是决定购买的关键因素。但随着技术红利见顶,企业若不能从“拼价格”转向“拼体验”,最终可能面临“量大利薄”的困境。未来市场的竞争焦点,将是如何在控制成本的同时,通过AI实用功能创新和生态服务构建,实现从规模导向到价值导向的跨越。

AI耳机市场呈现出鲜明的“两极分化”态势

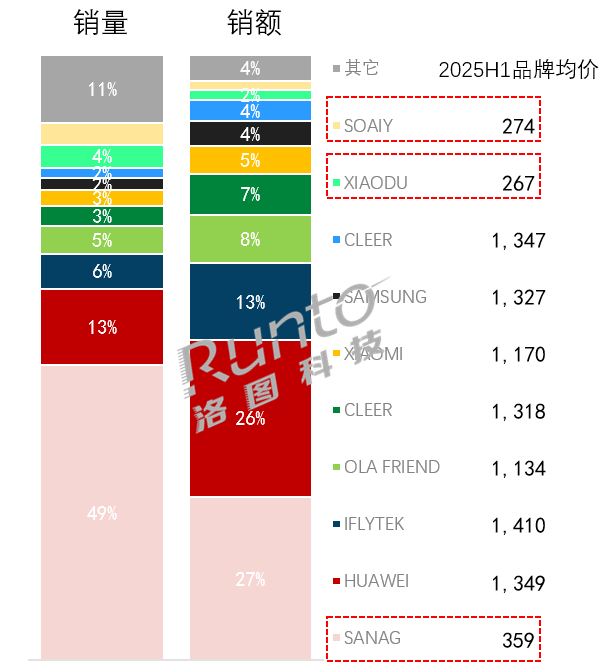

2025年上半年,中国AI耳机市场呈现出鲜明的“两极分化”态势。尽管整体市场由低价策略主导,但品牌格局却意外地高度集中。

来自深圳的品牌sanag塞那成为最大黑马,以49%的销量占比独占线上市场近半壁江山,展现出惊人的市场渗透力。资料显示,塞那作为深圳市智创一切科技有限公司旗下品牌,专注于智能音频设备研发,产品线覆盖蓝牙耳机与音箱等多个品类。与华为、小米等大众熟知的品牌相比,塞那虽然知名度不高,却凭借精准的“性价比”定位成功突围。

数据显示,塞那产品均价维持在359元区间,主要瞄准500元以下的大众市场。这种“以价换量”的策略,让其成功吃下了低价市场的大部分份额。与此同时,销量排名第二、三位的品牌各自仅占据13%的市场份额,与头部品牌形成巨大断层。这种高度集中的格局,也印证了消费电子领域“强者恒强”的马太效应正在这个新兴市场快速显现。

销售额维度则呈现出不同的竞争态势。虽然销量冠军塞那依然以26%的销售额占比保持领先,但其优势明显收窄。华为、科大讯飞等品牌凭借1349元和1410元的高单价,在销售额榜单上紧追不舍。值得注意的是,销量排名靠后的部分品牌,凭借高端定位在销售额方面实现了"逆袭",显示出市场价值正在向高端产品聚集。

均价维度揭示了更深刻的市场竞争逻辑。市场呈现出明显的价格分层:SOAIY、XIAODU等品牌以270元左右的均价占据入门级市场;SANAG以359元定价卡位中端;而华为、科大讯飞、Cleer等品牌则坚守1347-1410元的高端价格带。这种分层格局反映了各品牌不同的市场策略——有的通过性价比抢占份额,有的则通过技术溢价提升品牌价值。

后记点评:综合来看,2025年中国AI耳机市场正在经历结构性转变。销量巨头依靠规模效应占据市场份额,但高端品牌通过技术创新和品牌溢价,在利润更丰厚的细分市场构建护城河。未来市场的竞争焦点,将不仅是销量的争夺,更是高端技术话语权和品牌价值的较量。这种"量价分离"的态势,预示着AI耳机市场将进入更加成熟的发展阶段。

原创文章,作者:soup82,如若转载,请注明出处:《行业透视:低价主导中国AI耳机市场,量额第一是个“素人品牌”》http://www.avq360.com/2025082532760.shtml

最新评论