虽然,距离2026年的到来还有一个月左右的时间,这时候全球彩电主流品牌也已经基本上敲定明年(2026)电视面板采购计划。

近日,行业知名数据机构奥维睿沃(AVC Revo)发布了各主流彩电品牌2026年电视面板采购目标量。从公布的数据来看,尽管明年有世界杯、奥运会等重大体育赛事的刺激和拉动,但受全球经济复苏缓慢、消费需求疲软的影响,各大电视品牌的采购计划比较“谨慎和保守”。各个电视品牌方对明年市场不追求激进增长,而是以“稳住份额、控制库存”为核心目标。

这样 “略为保守”的策略,在三星、海信、TCL、LG这四大头部品牌的身上尤其“明显”。

韩系双雄:目标计划求稳,分散供应链与高端化突围

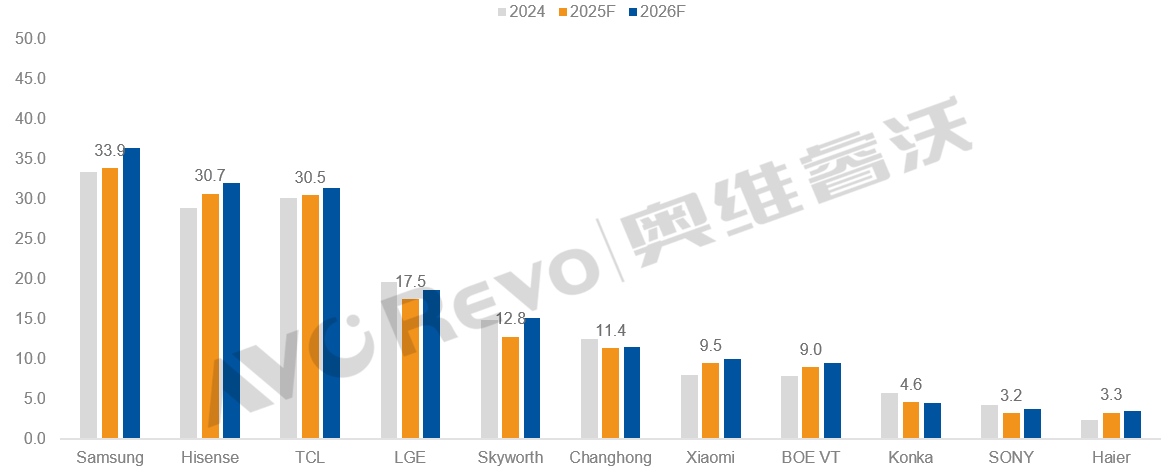

奥维睿沃表示,三星电子目前与面板厂已基本谈定2026年合作框架,具体规模总量在3500万片左右,相比2025年的3400万片有一定的增长,但预计增长100万片上下,相对来说较为保守。

此外,在面板采购合作伙伴的选择上,中国大陆系面板采购比重会进一步加大,在具体品牌合作量上则进一步分散。在采购华星光电继续扩量的背景下,还将扩大BOE/HKC在55/65/75英寸以及超大尺寸上的合作量。

此外,产品策略上三星2026年将通过Micro - RGB等创新产品加强高端市场领导地位,同时通过扩大中低端产品的销售来推动收入增长,与中国品牌竞争,以维持现有的市场规模。

LG电子目前在全球彩电市场滑落到第四。对于2026年电视面板(这里主要是液晶电视面板)的采购计划,主要是围绕中国大陆几个面板巨头做“平衡”。由于,华星收购LGD广州工厂,从2025年开始LG加大了对华星光电的采购数量。明年LGE或将采购华星的电视面板量达到5M(2025年是3.4M),主要增加55/65/75英寸的合作量。

由于LG在全球电视市场占比在持续下滑,核心原因则是液晶电视品类在下降。明年如果加大了对华星光电的液晶电视面板采购量,在整体基础不增的局面下,这势必会减少对其他品牌面板的采购量。

奥维睿沃分析表示,在LGE整体规模下滑和分散面板供应商的策略下,2026年与BOE签订10M的目标量或将难达成。此外,与HKC 2026年的面板采购量维持今年的4.6M左右。

有行业专家向《视听圈》表示,从三星和LG这对韩系电视双雄的明年电视面板采购计划可以看到两层极为明显的市场特性。其一,对大陆面板依赖进一步加强。当然,这和当下中国液晶电视面板占据绝对主导地位有关。其二,在面板供应商的选择上也是尽量“鸡蛋分篮”策略,避免过度依赖单一供应商,旨在通过多方比价压低成本。其三,在产品端,三星、LG将加大Micro LED、RGB-Mini LED等高端技术的推广,试图通过技术差异化对冲中国品牌的价格竞争。

海信、TCL:整体面板采购思路是“稳中求进”,多元绑定重点倾斜

由于明年全球彩电市场形势不够确定,中国彩电双巨头TCL和海信在电视面板采购上也选择“稳中求进”。

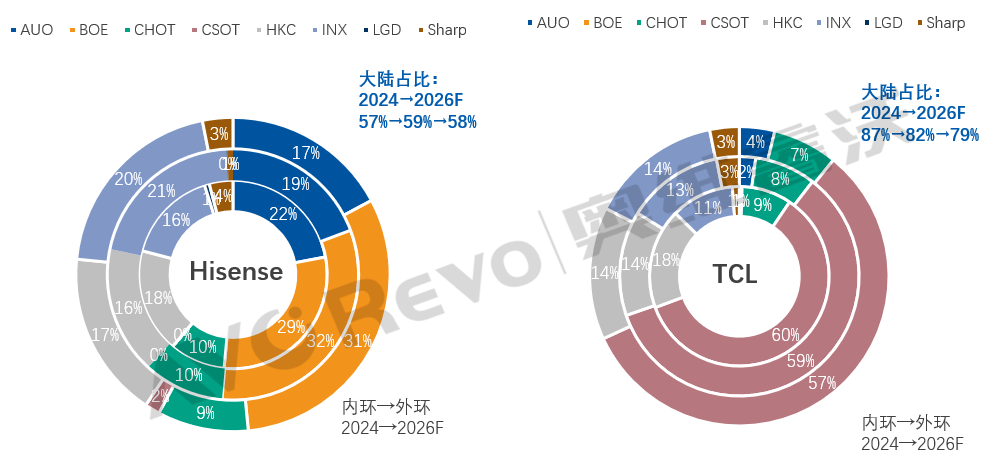

2026年海信整体采购量预计 32M,进一步扩张版图。海信预计继续扩大BOE/INX面板采购量,与Sharp 恢复至1M采购量,主要增加大尺寸的合作。

奥维睿沃分析认为,海信在2026年面板采购量预计达3200万片,其供应链布局强调“多元绑定中的重点倾斜”。预计,京东方仍是最大供应商,但同步扩大与群创(INX)在中小尺寸、夏普在超大尺寸的合作。这种结构既保障了核心面板的稳定供应,又通过引入竞争优化采购成本。

TCL在2026年TV面板的采购量将超过31M。主要依托华星光电的垂直整合优势,内部供应占比保持5成以上。但,随着其全球电视体量规模增大,TCL在保证整体策略的灵活性。除华星外,TCL还与其他面板厂进行策略性合作扩大采购,预计会加强与友达(AUO)、夏普在43-75英寸区间的合作,以提升产品线灵活性。

从明年海信和TCL这两者的电视面板趋向来看,采购思路是“稳中求进”,多元绑定、重点倾斜。此外,两者均将超大尺寸(85英寸以上)作为增长引擎,2026年采购计划中此类面板占比提升至15%。

后记点评:从全球TOP4的液晶电视面板采购计划来看,2026年彩电品牌位次将是一场“守成”与“突围”的博弈。三星、LG试图通过技术升级守住高端市场,海信、TCL则凭借供应链韧性扩大份额。对于面板厂而言,能否在价格让步与技术赋能之间找到平衡,将决定其能否在需求不确定的周期中更多盈利。当“不跌就是赢”成为行业共识,真正的胜者属于那些能同时实现量和质提升的供应商。

原创文章,作者:soup82,如若转载,请注明出处:《2026,头部彩电TOP4面板采购策略曝光,这透露了哪些市场玄机?》http://www.avq360.com/2025112633980.shtml

最新评论