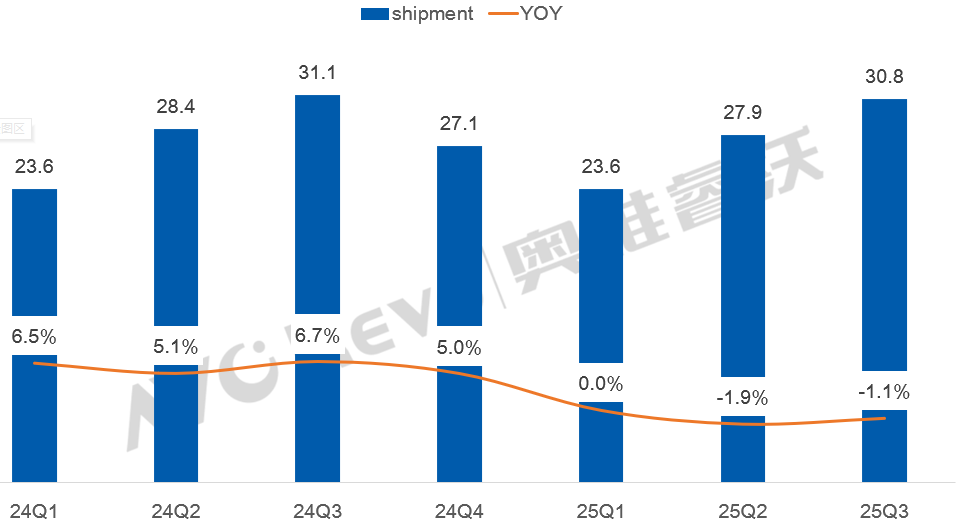

2025年第三季度的全球电视代工市场,在传统备货旺季中意外遭遇“倒春寒”。据行业机构奥维睿沃(AVC Revo)数据显示:三季度全球电视代工出货量同比微降1.1%,总量约3080万台。

对于三季度全球彩电代工市场也出现下滑的原因。奥维方面分析认为主要是由以下几个因素导致。其一,美国对东南亚地区关税升级,引发品牌方提前备货后订单回调;其二,中国“后国补时代”需求疲软,欧洲市场受地缘冲突拖累,导致主要市场增长动力断档。

具体到各个细分区域市场,整体表现出现严重分化现象。其中北美“黑五”备货与关税规避需求推动当地代工订单增长5%,而亚洲则因印度排灯节促销及新产能落地实现11.1%的同比增长。这种区域性波动,使得依赖单一市场的代工厂商风险加剧,而具备多区域产能布局的企业则获得结构性机会。

代工TOP5,有3席和中国彩电品牌很“有关”

2025年三季度,全球彩电代工市场承压走低的局面下,也让整个代工品牌头部TOP5走势出现新的“变化”!

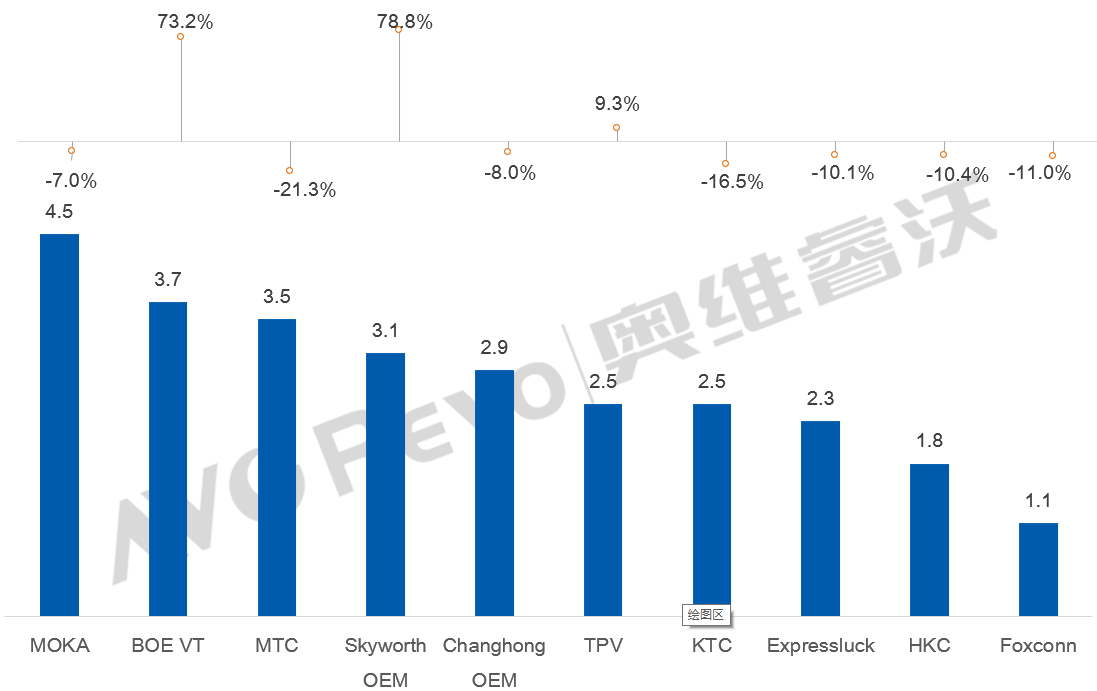

其一,TOP5“名单”中,三家和中国彩电品牌“有关”,包括茂佳(TCL旗下的品牌)、创维、长虹,分别占据第一、第四和第五之位。

有行业人士向《视听圈》分析认为,继上半年之后,三季度全球彩电代工TOP5名单中,依然有三席和中国彩电巨头“有关”,这背后“含义”值得解读。

茂佳(MOKA)背后有全球彩电前三TCL的“坐镇”,长虹多年深耕制造根基,创维更是以品牌之身强势闯入代工前列。

从表面来看,三家企业在代工业务战略重心有些不同。但它们其中的崛起的底层逻辑是建立显示技术方案和液晶面板资源主导在中国方案之手的大背景下。

一方面,它们深深受益于中国本土强大、完备且高效的电视产业链支撑,从面板模组到核心部件,供应链优势为其构筑了难以复制的成本与响应壁垒;另一方面,全球彩电的显示技术创新与普及重心已明显东移,中国不仅是最大市场,更成为技术迭代与规模化应用的核心策源地。抓住这一轮“显示技术中国化”的行业风口,从而让中国彩电巨头在代工市场不断形成主导力量,并且这样的优势还会有望继续走高。

其二,TOP5“三跌两涨”。在代工市场大势降温的局面下,TOP5增势也出现“分层”。其中,茂佳、兆驰、代工等老牌代工巨头出货量下滑,而高创与创维代工业务却分别实现73.2%和78.8%的爆发式增长。

为何在行业整体承压的背景下,高创与创维这两个品牌的代工业务却在“逆势走高”。对此,有行业人士分析认为,高创的崛起得益于两大关键因素:北美客户订单战略性倾斜,以及越南新工厂量产带来的成本优势。其母公司京东方在面板供应链上的支持,更强化了一体化协同效应。

而创维代工业务的爆发,则凸显了“自有品牌+代工业务”双轮驱动模式的价值——排灯节期间,创维凭借品牌在亚洲市场的渠道影响力,承接大量区域性订单,同时通过自有品牌的技术积累反哺代工产品竞争力。这种“品牌赋能代工”的模式,为其打开了差异化增长路径。

同时,还有市场现象值得注意。相比上半年,创维在三季度代工市场已经超越长虹排名第。对于从第五到跃升到第四,虽然只有一个位次上升,但更多的是显示出其在全球彩电领域的积极主动发力的一个信号。

据了解,创维通过独立运营OEM(代工)板块,将其打造为与品牌业务并行的增长引擎。此举,一方面平滑了自有品牌销售的季节性波动,另一方面通过规模化生产摊薄研发成本。在东南亚等新兴市场,创维利用品牌认知度撬动代工订单,形成“品牌市场开拓—代工订单落地—供应链成本优化”的正向循环。这种思路模式化,可以说为创维代工以及自有品牌电视业务在海外市场的市场推广和落地形成了一种新的“模版”,也为面临增长天花板的传统电视品牌提供了新思路。

后记点评:展望四季度以及即将到来的2026年,奥睿睿沃方面分析预测认为,全球电视代工市场或将步入一个“冷热交织”的调整周期。在关税波动与需求疲软的双重压制下,整体市场规模或将继续收缩。然而,区域市场的分化态势越发清晰:北美与亚洲仍存在阶段性订单红利,而欧洲、拉美等市场复苏动能不足。

在这一背景下,代工行业加速向头部集中,供应链控制力、品牌协同能力与全球化产能布局,已成为决定企业生存的关键壁垒。茂佳、高创依托面板资源稳占成本优势,创维、长虹通过品牌与代工联动拓展空间,冠捷则凭借全球产能网络灵活应对区域波动。或将进一步在代工市场形成强者更强的“局面”。

原创文章,作者:soup82,如若转载,请注明出处:《格局有变!三季度电视代工市场TOP5座次洗牌,仅两家正增长》http://www.avq360.com/2025111233830.shtml

最新评论