岁末年初,全球电视面板市场的成绩单与预言书相继出炉。2025年,在世界杯赛事备货、面板涨价预期等多重因素推动下,全球LCD TV面板出货量达到2.48亿片,同比增长3.0%,表现超出预期。然而,行业的欢庆并未持续太久——市场研究机构群智咨询(Sigmaintell)的最新预测,为即将到来的2026年泼下了一盆“清醒剂”:预计全球电视面板出货量将回落至2.43亿片,同比下降2.1%。 这是自疫情后市场逐步恢复以来,首次出现预期的年度数量下滑。数字的背后,是一个深刻的行业转向:当数量增长的引擎熄火,以“面积”和“价值”为核心的“质量增长”新赛道,正成为所有玩家必须面对的残酷现实。

为何“量减”成为必然?四重压力下的结构性调整

2026年面板出货量的预期下滑,并非需求突然崩塌,而是多重因素交织下的结构性结果。首先,成本“灰犀牛”的冲击不容小觑。 存储芯片价格的“史诗级”暴涨,成为悬在整个消费电子产业链头上的利剑。对电视整机厂商而言,存储成本激增不仅侵蚀利润,更迫使其调整采购策略:一方面可能为规避未来风险而提前备货,短期内刺激需求;另一方面,在整体成本压力下,势必会削减对面板等其他部件的涨价容忍度,并优先砍掉利润最薄的中小尺寸订单。

其次,终端市场需求动能呈现出“冰火两重天”。 2026年虽是世界杯赛事年,能驱动北美等主力市场在一季度前维持备货热度,但这种刺激具有周期性和前置性,赛事结束后需求回落风险较大。与此同时,全球两大市场走势分化:北美凭借对内减税等政策保有韧性;而中国市场受房地产低迷拖累,加之家电“国补”政策边际效应减弱,需求复苏基础薄弱。

最后,也是最重要的动因,是行业自身发展逻辑的深刻转变——大尺寸化。 这并非新趋势,但在2026年将成为主导市场的核心矛盾。当55英寸已成为“入门大屏”,65、75乃至85英寸正成为品牌厮杀和利润来源的主战场。面板厂商的策略已从“追求出货片数”明确转向“追求出货面积和平均尺寸”。用更少的面板数量,卖出更大的总面积和更高的总价值,成为行业共识。因此,“量减”而“面积增”(预计出货面积同比增加0.9%),是这场集体转型升级必须付出的阶段性代价。

巨头巡礼:京东方、华星光电们的“存量博弈”新棋局

在整体市场“蛋糕”微微缩小的预期下,头部面板厂商的2026年商业计划(BP)目标,更像是一场在存量中竞逐增量的精密排兵布阵。“稳规模、调结构、保盈利”成为共通的关键词。

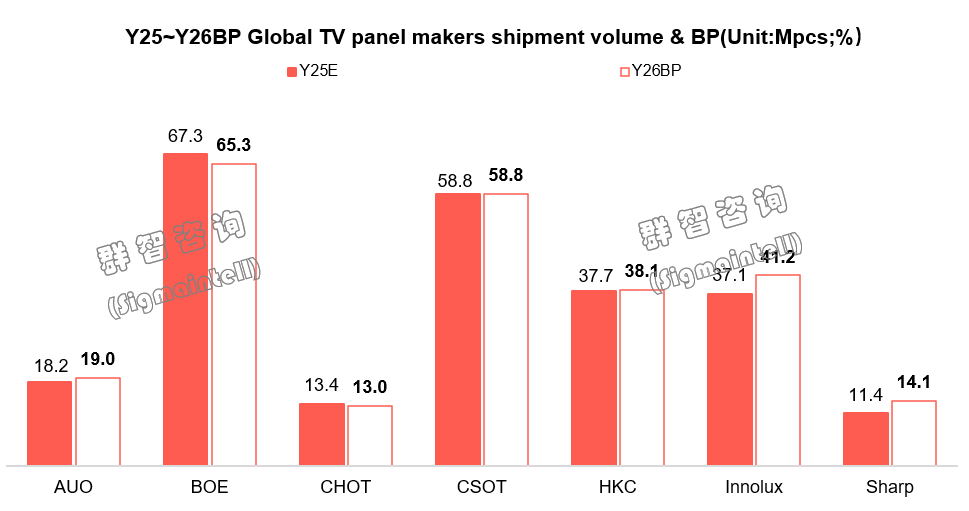

京东方(BOE) 在稳固了全球出货量榜首地位后,2026年将策略核心转向“精益求精”。其6532万片的BP目标,重点不在于数量增长,而在于将50英寸及以上大尺寸产品占比提升7个百分点,突破50%。这意味着,其G10.5/11代线的产能和折旧优势,将在大尺寸战场上的产品和成本优势,以巩固其“强者恒强”的龙头地位。

TCL华星(CSOT) 经历了2025年凭借t11新产线实现的出货量“狂飙”后,2026年目标定为5881万片,意图“养精蓄锐”,核心诉求明确指向 “获利能力提升” 。其策略是继续深化在大尺寸领域的统治力,计划将55英寸面板的出货占有率从44%提升至46%,并强化在超大尺寸市场的供应实力,将产能压力内化为高价值产品的交付能力。

惠科(HKC) 在产能全面恢复后,2026年目标设定为3811万片,追求“循序渐进”的稳健成长。其增长点清晰锁定在50英寸和85英寸以上的差异化尺寸段,试图通过灵活的产能调配和多元的客户结构,在巨头夹缝中构筑自己的规模护城河,并为资本市场讲述一个更稳定的成长故事。

中国台湾双雄则面临产能瓶颈,策略更趋差异化。友达(AUO) 稳守1902万片目标,深耕43英寸、55英寸等成熟尺寸;群创(Innolux) 则规划了4117万片的积极目标,但仍以40英寸等中小尺寸为主力,与大陆厂商形成错位竞争。

价格与展望:控产稳价下的“弱平衡”,价值战取代规模战

面对复杂的需求环境,面板厂商早已不是被动接受者。为捍卫来之不易的利润,并实现年度业绩“开门红”,头部厂商已酝酿在2026年春节期间联合控产1-2周。这种主动的供给侧调节,旨在驱动市场供需走向“弱平衡”,并有望在一季度带动LCD TV面板价格实现局部上涨。

然而,这种“以价换稳”的策略能持续多久,取决于终端市场的真实消化能力。二季度,赛事备货红利消退,叠加整机制造成本高企对终端促销的抑制,市场将面临真正的考验。前期备货可能引发的需求透支风险,是需要警惕的“灰天鹅”。

后记点评:2026年的全球电视面板市场,将正式告别以数量增长论英雄的旧时代,进入一个以“尺寸”、“面积”、“价值”和“利润”为核心考量的新常态。2.43亿片这个略显冷静的数字背后,是一场更为激烈的、发生在技术、效率和客户结构等深水区的竞争。京东方、华星光电等巨头们不再满足于做最大的供应商,而是要成为最能赚钱、最能定义高端市场的领导者。对于下游电视品牌而言,这意味着面板成本的博弈将更加艰难,但也将倒逼其推出更多高附加值、大尺寸化的产品,以消化上游传递来的结构性涨价压力。一场静悄悄的、但决定未来数年格局的“价值革命”,已在面板工厂的产线规划与BP目标中,悄然拉开了序幕。

最新评论