尽管眼下距离2026年还有一个多月,但对于球电视面板行业来说已经彻底进入2026周期。因为进入四季度后,TV面板厂和品牌厂关于2026年的规划和以及合作方向大致确定,这也表明2026年全球电视面板供应端格局的走势“基本大势初定”。

在如此背景下,行业知名数据机构奥维睿沃(AVC Revo)近日发文表示,受地缘政治动荡、上游材料成本暴涨及终端需求疲软导致等多重因素影响,2026年全球TV面板需求预计将比2025年小幅下降2%。

在这一市场预期相对“低迷”的局面也使得面板厂与整机品牌在制定年度业务计划(BP)时尤为谨慎和保守。不过,在奥维睿沃预测看来,即使在整体市场收缩的背景下,头部TOP2(京东方和华星光电)凭借技术、客户和产能优势其行业地位会进一步被巩固,或将呈现出强者更强的姿态。

京东方,2026年除了稳量还剑指“结构优化”

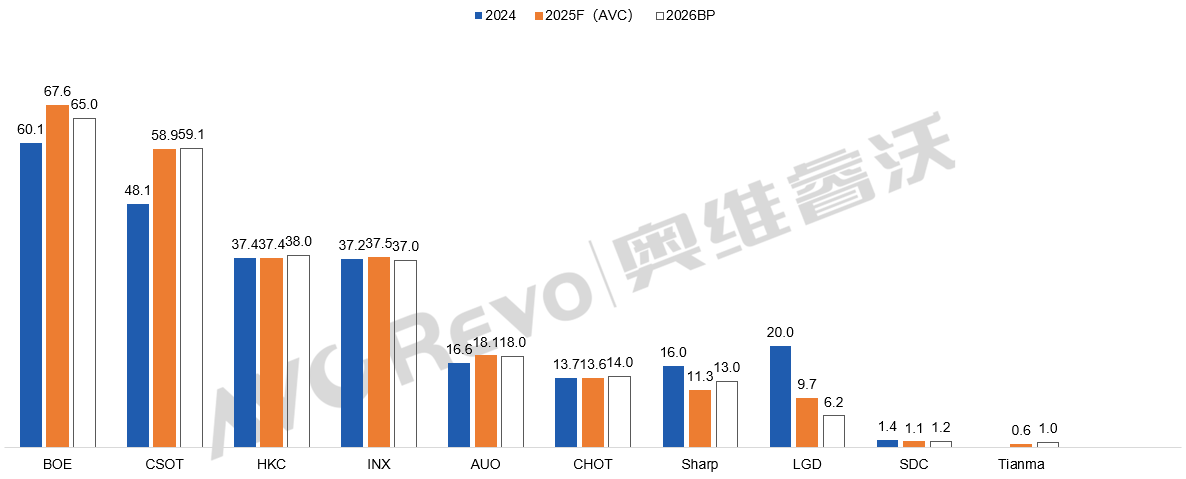

即将过去的2025年,在奥维睿沃分析看来,其这一年电视面板全球出货量预计突破6700万片,不仅坐稳全球第一宝座。而且相对年初预设目标量预计会有700万片的提升,如此看来,2025年京东方在全球电视面板市场又将是“收获满满”的一年。

对于2026年的BP(目标量),尽管明年全球面板需求可能承压,但奥维睿沃却认为,其凭借和海信、创维等头部品牌的良好合作关系,以及全球彩电第一三星的合作显著深化改善下,还有旗下代工平台高创在北美等地区的出货优势。明年彩电面板出货量会在在6500万片以上。

从数量目标上,6500万片“基础量”相比今年6700万片,有一些“下滑”。但值得注意的是,这只是预测量,最终的走势还是需要市场来决定。

此外,京东方明年在全球电视面板市场除了“稳规模体量”之外,其战略重心正向“结构优化”倾斜——持续扩大与核心品牌合作,尤其和三星之间的合作力度预计会进一步提高。

产品技术层面,京东方始终聚焦高端化路线,持续提升高透过率、高刷新率面板的研发与出货比重,黑晶、黑钻系列高端显示屏幕已成为其技术名片。而在布局超大尺寸方面,预计明年在85/86/98/100等产品尺寸上,还将规划116英寸面板量产。可以预见,明年百寸以上巨幕市场又将多了一位重磅参与者。

华星光电:2026,把朋友圈进一步做大

华星光电(CSOT)预计在2025年全球电视面板出货量在5700万~5900之间,相比去年也有很大提高。同时,在今年最大的一个看点就是收购LGD广州工厂以后,客户得以平稳过渡。三星、LG等韩系头部品牌显著加大了与华星的合作规模,其中三星采购量接近1000万片,LG也增至340万片。

对于2026年的目标量,奥维睿沃分析表示,预计明年会在5900万片的出货目标。相比2025年不会有大的增幅,但也要争取不会有跌幅。

奥维睿沃分析认为,要实现这一目标,华星光电最为核心战略举措就是把“朋友圈”进一步做大。在TCL、三星、LG等原有合作品牌基础下,一方面需要继续深化与LG、三星的合作;另外一方面还需要争取其他客户层面的采购支持。例如,小米、海尔等国内品牌也将是其重点争取的对象。

另外,奥维睿沃透露,华星与海信之间也已重新接触。尽管双方存在一定的竞争关系,但在当前品牌方普遍面临成本压力的背景下,重启合作的可能性正在增加。

产品尺寸布局上,华星持续向大尺寸化倾斜。其55英寸产品已建立显著的产能优势;通过将32、43英寸等小尺寸产品集中至G8.5产线生产,G10.5高世代线得以专注于高效切割65、75英寸面板。此外,在85、98英寸等超大尺寸领域,华星也在持续加码,进一步巩固其在大尺寸市场的竞争力。

惠科、群创陷入“第三名”拉锯战

从奥维睿沃方面对京东方、华星光电的预测走势来看,尽管明年电视面板大盘承压,但这两者的位置不仅稳固,且体量规模也不会出现大的“振幅和波动。

但是到了TOP2之外的第三名的争夺上,预计还会出现的多年以来的“老剧情”的翻版。惠科与群创这两家面板企业,在行业第三名的争夺上,预计会持续“拉扯较劲”的局面。

从数据上看,2025年惠科预计出货3740万片,群创则为3750万片,差距微乎其微。而到了2026年,惠科预计目标定在3800万片,群创可能目标量维持3700万片,胜负依然难分。这场“谁是老三”的戏码,看来在明年还将继续上演。

不过,惠科、群创在争夺“谁是老三”的局面下,也同时构筑了一个独特的“颈部阵营”——它们与身前的京东方、华星光电差距巨大;但却和身后的中腰部以下品牌也保持很长的距离。这种“不上不下”的位置,让这两者的行业地位极为微妙。

同时,为了争取份额,两家策略各有侧重。惠科正积极调整产品结构,计划加大50英寸面板的投入,并为三星客户规划98英寸产品,试图在大尺寸领域寻找突破口。群创则受限于产线能力,仍集中在中小尺寸,依靠更具竞争力的价格策略维系与三星、海信等大客户的关系。

对此,有行业人士分析认为,这场第三名之争,短期内恐怕难有定论。或许到最后,考验不是谁跑得更快,而是谁能在拉锯战中撑得更久。

夏普、友达策略转型,天马或成超大尺寸市场变数

面对行业红利消退,部分厂商选择主动转型。友达持续缩减面板业务占比,2025年第三季度显示业务营收已降至52%,转向聚焦车载显示、Micro LED等高利润领域;夏普则依托三星订单维持基本盘,2026年计划通过新增32英寸、55英寸产品线小幅提升出货至1300万片。值得关注的是天马的跨界入局——2025年其TV面板出货仅60万片,但2026年规划量产65英寸、85英寸超大尺寸,目标出货100万片。尽管规模有限,但其在细分尺寸的切入可能扰动区域市场格局。

后记点评:从整体盘面来看,2026年全球电视面板市场将呈现“总量收缩、结构分化”的鲜明特征。京东方、华星光电凭借产能规模与客户韧性稳居第一梯队;惠科与群创的第三名之争则折射出中腰部及以下厂商的市场焦虑;而天马等新势力的试探性入局,预示着细分市场仍存在结构性机会。

这样品牌格局下,行业竞争局面可能更为焦灼,市场采购平衡随时可能被打破。即,大局稳,但是稳在微妙平衡上,将是2026年面板业主要特征。

原创文章,作者:soup82,如若转载,请注明出处:《下降2%!2026全球电视面板预计要跌,老三之争“戏码”继续上演》http://www.avq360.com/2025111733877.shtml

最新评论