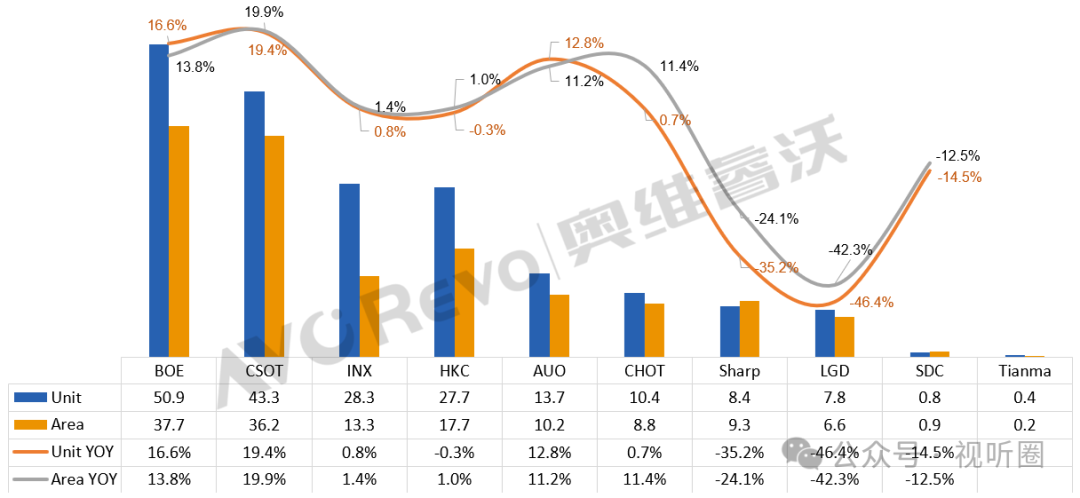

据行业机构奥维睿沃数据显示,2025年前三季度全球TV面板出货量191.7M,同比增长2.7%;出货面积140.9M㎡,同比增长3.8%。其中25Q3 TV面板出货66.2M,同比增长6.4%,环比增长10.0%;出货面积48.4M㎡,同比环比分别增长7.7%、9.6%。

从数据上看,今年前三季全球电视面板市场在波动中实现微增。不过,在这股微增的态势下,不是所有面板企业都能“雨露均沾”,而是整体呈现头部品牌更强,中腰部品牌趋稳,尾部品牌承压的局面。

落地品牌呈现具体表现上,京东方、TCL华星这对中国面板“双雄”凭借技术积累和规模效应,两者合计占比接近5成份额。尤其在75英寸以上超大屏市场已形成绝对主导,呈现出“强者恒强”的固化态势。

与此同时,中腰部及以下厂商市场空间面临巨大的压力。这其中,日韩三强(夏普、LGD、SDC)以及“新入局者”天马的走势尤为“低迷”。

奥维睿沃数据显示,夏普前三季度出货量暴跌35.2%,虽靠季度内短期订单,实现环比回升,仍难掩整体颓势;LGD已基本退出LCD竞争,转向OLED领域寻求生机;三星显示(SDC)则陷入更严峻的困境——其OLED面板遭遇中国品牌Mini LED产品的正面狙击,各尺寸出货全面下滑,第三季度出货量同比锐减21.5%。

此外,被称为全球电视面板市场中的“新鲶鱼”天马(TINAMA),在经历上半年的“高光”后,进入下半年后的第三季度后其表现可谓是“差强人意”。前三季度电视面板出货仅40万片,第三季度环比大跌32.2%,单季出货量仅10万片。

一位行业资深人士向《视听圈》分析表示,从绝对数值看,天马进入下半年后其在电视面板市场的成绩单,相当的“难看”。一个季度货量十万片,这一规模尚不足头部厂商单月产量的零头,在近2亿片的全球大盘中几乎可以“忽略不计”。

另外,环比大跌超3成,预示着在走势上 “不顺”。天马是今年上半年才进入电视面板行业,短短半年其就面临出货量大跌的“困境”,对于本应是“新品牌上升期”的天马而言,是一种态势上的 “下马威”。

从天马的现状看,其在全球电视面板市场仍处于试水阶段。出货量的剧烈波动暴露出其产能供给能力和客户订单实力上的困境。在面板这个资本密集、周期显著的行业,“新入局者”天马接下来是“进”还是“退”尤为值得行业的关注。

对此,有行业专家分析认为,当前面板行业已进入“精耕细作”时代,天马若想真正搅动市场,再规模有限的当下,更需要明确战略定位:依托IGZO技术走差异化路线,凭借细分优势在细分市场寻找突破口。天马后续动向,将成为观察二线面板厂生存策略的重要样本。

原创文章,作者:soup82,如若转载,请注明出处:《天马入局电视面板:鲶鱼未至,波澜未兴》http://www.avq360.com/2025102833641.shtml

最新评论