据行业数据机构奥维睿沃数据显示,2025年前三季度全球TV面板出货量191.7M,同比增长2.7%;出货面积140.9M㎡,同比增长3.8%。而进入第三季随着面板厂为海外旺季和国内双节集中备货,需求逐步恢复,出货量实现同比6.4%的小幅增长,环比增幅也达到10%。出货面积48.4M㎡,同比环比分别增长7.7%、9.6%。

从整体趋向来看,前三季度全球电视面板在多重政策交织的背景下,终端彩电厂商的采购面板策略也变得“更加灵活和多变”。从而让全球电视面板行业呈现出:节奏周期越来越短,市场不确定性加剧空间的特性。

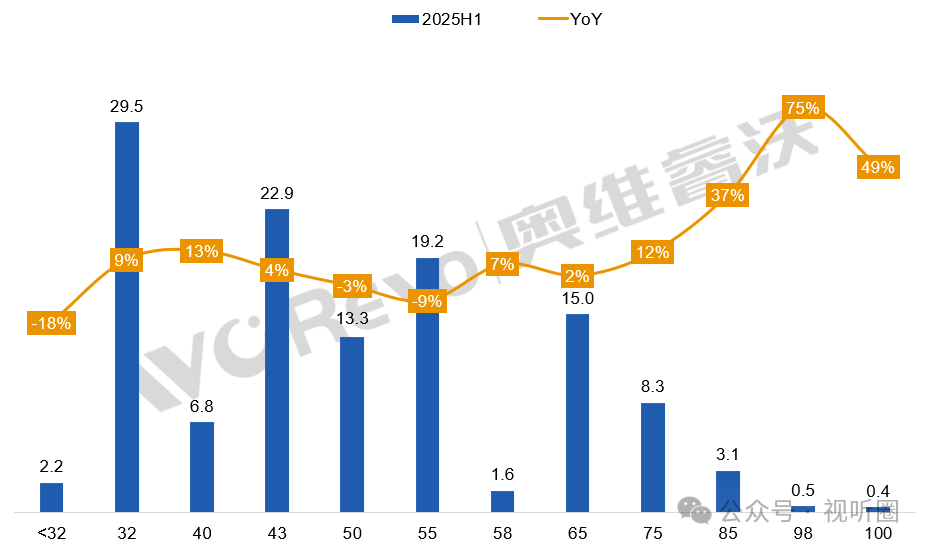

此外,在尺寸结构变化上整体呈现出大尺寸化进程明显放缓。奥维数据显示,前三季度全球面板平均尺寸仅微增0.3英寸,三季度单季甚至环比下降0.1英寸。这预示着单纯追求“更大”的时代正在过去,市场进入“求稳”阶段,面板厂商们需要从细分场景和真实需求中寻找新增长点。

头部通吃!TOP2遥遥领先

前三季全球彩电面板整体“量面微增”的局面下,在品牌格局走势上有以下几层市场特性值得关注。

其一,前三季度中国大陆厂商整体出货量市占份额69%,同比上升12%;韩厂和夏普整体出货量下滑!这一数据背后,昭示中国TV面板产业在全球面板市场的话语权在进一步被加强。

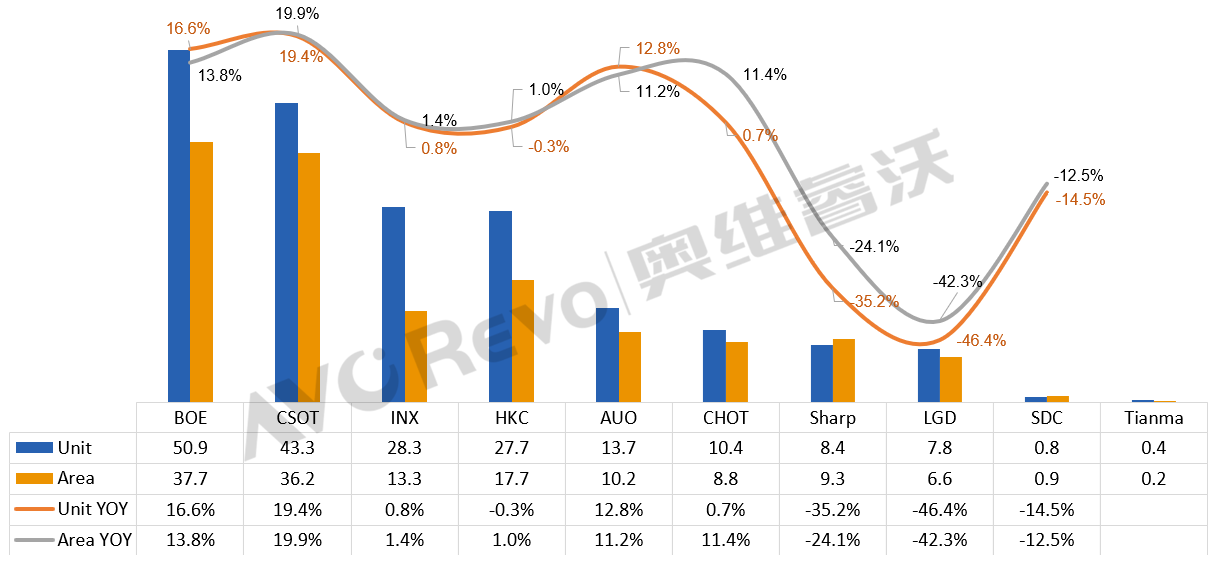

其二,头部TOP4内部“分层”也变得更为明显。奥维云网数据显示,前三季出货量前四位分别为BOE(京东方)、CSOT(TCL华星)、INX(群创)、HKC(惠科)。

京东方:稳居行业第一。BOE(京东方)前三季度出货50.9M,同比上升16.6%;出货面积37.7M㎡,同比上升13.8%。无论是出货量和出货面积稳居行业第一,且是唯一一家出货量破5000万片的面板巨头。

华星光电:第二之位牢固。CSOT(华星光电)前三季度出货43.3M,同比增长19.4%;出货面积36.2M㎡,同比增长19.9%。出货量和出货面积稳居行业第二。

INX(群创)排名第三:前三季度出货28.3M,同比增长0.8%;出货面积13.3M㎡,同比增长1.4%。

HKC(惠科)排名第四:其前三季度出货27.5M,同比下滑0.3%;出货面积17.7M㎡,同比增长1.0%。

一位行业人士向《视听圈》分析表示,从前三季度数据看,目前全球彩电面板品牌分层非常清晰。京东方和华星光电无论从出货量还是出货面积来看,以及增长率等多维度,都和身后的对手有巨大的“优势”,这表明这两者的优势将极为“牢固”,也极为明显占据着“头部领先”阵营。

群创和惠科“第三之争”变得清晰化

这对“面板双雄”虽为“第三”之位争夺“激烈”,但是和身后其他品牌则保持着较大的距离。因此,这两者将牢牢构筑起“颈部”阵营之列。

群创前三季度出货2830万片,同比增长0.8%;而惠科出货2750万片,同比下滑0.3%。群创不仅实现近百万片的领先,更在增速上保持微增。而惠科则面临量、速双压,其成为TOP4中唯一负增增长的企业。惠科要想持续冲击第三之位,需在四季度全力冲刺才能有机会上位。

二线面板厂压力增大:友达稳增夏普承压 OLED面板也开始“受阻”

在头部品牌高歌猛进的同时,二线面板厂的生存状态有点“变数”。友达(AUO)前三季度出货1370万片,同比增长12.8%,整体表现稳健。尽管第三季度因大客户订单调整环比微降,但通过拓展新客户保持了增长韧性,尤其在32寸和65寸市场站稳了脚跟。

曾经的液晶面板代表品牌夏普则在前三季度出货量同比下滑35.2%,虽第三季度靠国内客户65寸订单环比回升28.2%,但难掩整体颓势。彩虹光电(CHOT)则保持稳定输出,55/85/100寸大尺寸产品增长显著,9月更实现65寸量产,展现出在细分市场的精准卡位。

还有一个看点:就是技术路线的分化。LGD已彻底转向OLED赛道,出售LCD工厂后连续两季度增长;而三星显示(SDC)的OLED业务却遭遇中国品牌Mini LED的强势冲击,各尺寸出货全面下滑,第三季度同比暴跌21.5%。

此外,天马(TINAMA)虽涉足电视面板,但前三季度仅出货40万片,目前仍处试水阶段。因此,其后续在电视面板市场何处何从,值得关注。

后记点评:一位行业人士向《视听圈》表示,当下全球彩电面板“强者恒强”的局面,像极了前几年的智能手机市场:头部厂商尤其是京东方、华星光电这“两强”凭借技术、客户和产能优势通吃大盘,中小品牌则被迫退守细分市场,要么在特定尺寸上做到极致,要么在特定尺寸和细分市场里寻找缝隙。

原创文章,作者:soup82,如若转载,请注明出处:《头部通吃!前三季全球电视面板格局定形,第三之争“明朗化”》http://www.avq360.com/2025102633611.shtml

最新评论