史上最长的双十一,加上各品牌发布最丰富的新品,能让智能投影这个曾经的热门大屏显示品类的销量拉起来吗?答案是,不能!

据行业知名数据机构洛图科技最新的数据显示,今年双十一大促(10月6日-11月16日)期间智能投影线上销量仅43.4万台,同比下滑30.2%;销售额8.1亿元,同比下降33.9%。

从数据上看,尽管今年双十一促销周期延长至40天,但消费者理性消费、前期需求透支及高基数效应共同导致智能市场依然以“量额双降超3成”相对“暗淡”的成绩单收官。

对此,有行业人士分析表示,今年双十一周期可能是智能投影市场近五年最“冷”一个促销季。而对于双十一智能投影的“惨淡表现”,在许多行业人士看来,这是意料之内的事情。因为,无论上半年的618、还是今年前三季度整体走势来看,智能投影已经进入“市场敏感期”,始终很难“回暖起量”。

在如此局面背景下,洛图科技预测认为,今年智能投影市场指望上量已是不可能,预计今年全年的规模总量可能不及540万台,同比跌幅预计15%左右。这也预示着,智能投影未来的最大的突破口就是品类口碑修复与技术创新将是“重中之重”!

市场遇冷背后:技术路线与品牌格局在悄然重构

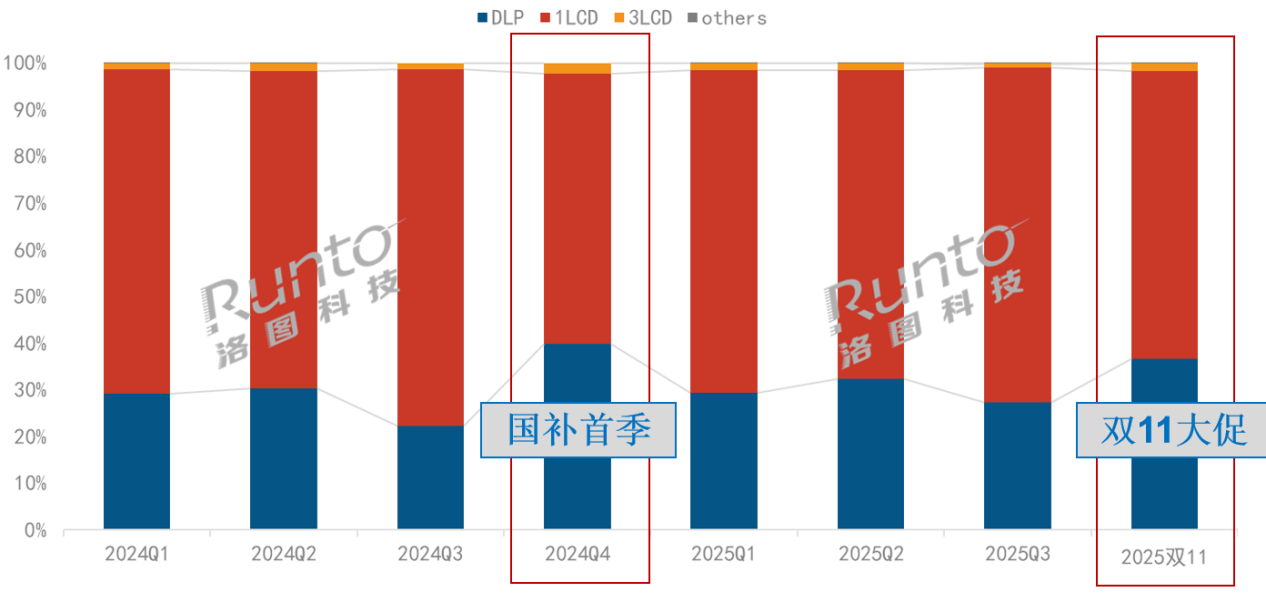

今年双十一智能投影在整体萎缩的背景下,技术路线与品牌格局却在悄然重构。其中,DLP阵营虽固守高端,但份额回升至36.6%,比2025年前三季度高出了6.8个百分点。这背后主要是在今年双十一前夕,市面上多个头部品牌加大了对三色激光、高亮、4K、变焦等高端技术在市场端的渗透力度,从而一定程度上推高了DLP投影的占比。

不过,DLP阵营占比“小幅提升”并没有值得“行业兴奋”。因为,高端化未能抵消大盘下滑——DLP份额仍低于2024年同期的46.2%。

此外,DLP阵营这边还有一个极为“敏感”的问题,那就是极米、坚果、当贝、Vidda四巨头合计占比超96%,呈现出市场高度集中市场特性。在总量越来越走低的局面下,对于二、三线品牌来说市场破局的空间有限。对于新进入者,市场机会窗口也几乎关闭。如此态势下,势必会影响到其他品牌的参与热情,这对于智能投影的市场进一步发展壮大来说将是一个“问题”。

1LCD投影格局生变:第一换将,头部品牌集中度也在走高

1LCD投影这边在今年双十一期间市场占比继续下跌。洛图数据显示,1LCD投影占比为为61.6%,较2025年前三季度下降7.2个百分点。不过,占比虽然下跌,但均价却上涨了36元。

此外,1LCD投影占比逐步下滑的同时,其品牌格局也在出现的“新变化”。其一,头部品牌集中度也在走高,TOP4品牌占比首次超50%。

在今年双十一大促期间,由于市场资源往往向补贴力度更强、产品体验更优、物流与售后体系更完善的主流品牌集中。从而在今年双十一的1LCD智能投影市场中,大眼橙、小米、哈趣和天猫魔屏这四个品牌合计占据50%的市场份额,头部效应进一步在呈现。

其二,1LCD投影的第一“换将”。大眼橙精准产品策略将小米从销售额第一“拉下马”。据悉,大眼橙之所以在今年双十一智能投影市场“锋芒毕露”,其最大的“功劳”来自于旗下两款爆品:600元档的C3 AIR和千元旗舰机型C3 Ultra的优异表现。

600元档的C3 AIR主打“性价比之王”,通过真实亮度标注和耐用性宣传吸引入门用户;千元旗舰C3 Ultra则集成自动对焦、智能避障功能,在同等价位段形成配置优势。此外,大眼橙在抖音等内容平台采用“场景化种草”策略,通过露营、宿舍观影等短视频放大产品使用场景,有效触达Z世代用户。

一位行业人士向《视听圈》表示,产品过硬、场景精准细分再加上大眼橙在营销传播上更为积极主动和接地气,从而让其成为了今年双十一投影市场当中“一黑到底的行业黑马”。此外,大眼橙的登顶1LCD投影第一其背后还有一个行业启迪,即便在红海市场,精准产品定位与年轻化营销仍可“未来可期”!

后记点评:今年双十一期间智能投影的跌势警示行业:智能投影已彻底告别野蛮生长阶段,将从过去的“拼销量”转向“拼生存”的市场模式。

在如此态势下,未来行业突围可能需要从以下两个维度“下手”:第一,是通过更“硬核”的产品品质力,从更标准化亮度认证重建消费者信任;第二,就是继续深挖投影产品的应用场景,例如车载投影、便携办公、露营投影、游戏娱乐投影等新场景。

原创文章,作者:soup82,如若转载,请注明出处:《大跌3成!双十一智能投影又“遇冷”:1LCD第一“易主”》http://www.avq360.com/2025112433960.shtml

最新评论