进入9月份后,中国耳机市场和家用电视、家用投影等视听领域一样也呈现出新品定价越来越贵的趋向。

据行业机构洛图科技分析认为,刚刚过去的9月份中国耳机市场一改此前的沉寂,华为、苹果、三星、Nothing等品牌密集发布新品,且定价普遍突破500元,甚至千元关口。把耳机耳麦的价格不断拉高,已成为行业最为明显市场共性。

把耳机做贵后,其在产品性能和应用上有哪些突破?

据悉,在这一波价格“变贵”耳机新品中,有一个最大共性特点就是功能创新已不再局限于音质和降噪,而是向健康监测、实时翻译、AI交互等场景化需求延伸。

以苹果AirPods Pro 3为例,其新增的心率监测功能,将耳机从音频设备升级为个人健康管家;华为FreeClip 2搭载的星闪技术,则重构了设备间的连接效率与稳定性;而Nothing Ear 3在充电盒上集成“Super Mic”的设计,更是打破了传统耳机仅用于收听的边界,拓展至高质量语音输入场景。这些创新并非简单的功能叠加,而是基于用户真实痛点的技术突破,自然也带来了硬件成本的结构性上升。

更值得关注的是,头部厂商正通过“全价格段精细化布局”策略,系统性覆盖不同客群的需求。华为通过FreeBuds 7i(599元)与FreeClip 2(约1299元)形成中高端组合拳;三星Galaxy Buds3 FE(949元)则深度融合Galaxy AI,强化其在生态内的协同价值。这一趋势表明,耳机已不再是一个独立的音频配件,而是个人智能生态中不可或缺的交互核心。

耳机变贵后,高端产品却更受宠

为何华为、苹果、三星、Nothing等品牌近期密集推出高端耳机新品?答案在于市场风向已悄然转变——中高端耳机正成为新宠。

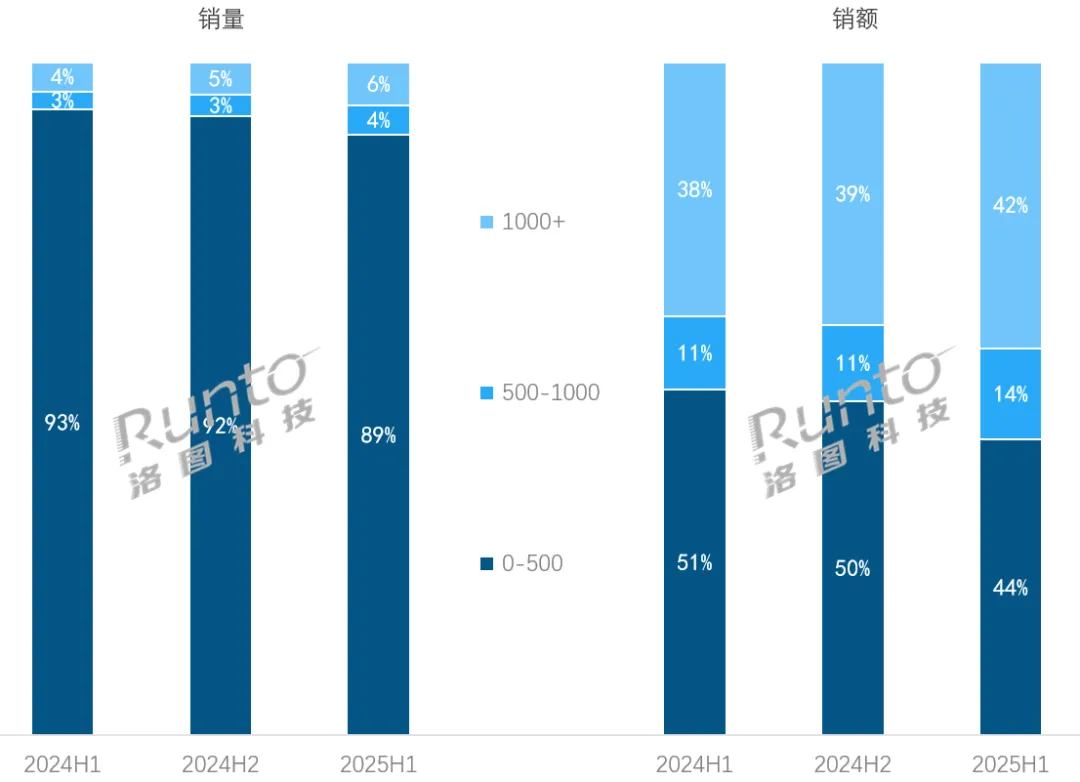

洛图科技(RUNTO)数据显示,2025年上半年中国耳机市场整体均价约230元,但500元以上产品销量同比猛增50%,销售额占比首次突破五成,达到56%。这一结构性变化表明,中高端产品已从“细分市场”跃升为“主流力量”。面对如此明确的消费升级信号,主流品牌自然全力跟进。

在整体市场增长放缓的背景下,高端耳机为何能逆势上扬?行业分析指出两大动因:一方面,头部品牌通过健康监测、AI翻译、生态协同等技术差异化,成功跳出同质化价格战;另一方面,用户对耳机的认知已从“听响工具”升级为“智能穿戴设备”,愿意为健康管理、跨设备联动等增值功能支付溢价。

此外,耳机作为智能手机最紧密的配件,也受益于手机高端化趋势。当消费者选择高价旗舰手机后,更倾向于搭配高品质耳机,以实现视听体验的同步升级。这种“搭子效应”进一步推动了高端耳机市场的扩张。

行业竞争逻辑转变:从参数比拼到生态赋能

耳机市场的竞争维度已悄然变化。此前厂商热衷强调发声单元、降噪深度等参数,如今则更注重耳机与手机、平板、IoT设备的协同体验。例如华为强调鸿蒙5.0的互联能力,三星突出Galaxy AI的场景适配,苹果则依托iOS生态构建护城河。这种转变使得耳机逐渐成为品牌生态的“入口型产品”,而非独立配件。

这一趋势正加剧市场分化。缺乏技术积淀和生态支撑的中小品牌,在高端战场难以与头部厂商抗衡,被迫困守低毛利的大众市场。未来行业格局或将进一步割裂:头部品牌掌控技术创新与定价主导权,而中小玩家只能通过垂直细分领域寻找生存缝隙。

后记点评:耳机市场的“越贵越好卖”本质是行业成熟化的表现。当技术红利见顶、参数竞争乏力,厂商不得不通过场景化创新与生态协同寻找新增量。而对消费者而言,耳机价格的攀升也意味着更精准的需求满足——无论是健康管理、跨语言沟通还是多设备联动,一款“越贵”的耳机,正承载着远超“听音”的期待。

原创文章,作者:soup82,如若转载,请注明出处:《越卖越贵!耳机市场进入“贵有所值”阶段,500元成新分界点》http://www.avq360.com/2025101433405.shtml

最新评论