继9月国内彩电销量下滑之后,被寄予期望的“超级黄金周”也未能扭转彩电市场的低迷态势。即便拥有史上最长的8天假期,市场并未迎来好转,反而在收缩通道中继续下探。

奥维云网(AVC)最新数据显示,2025年十一促销期间,中国彩电市场零售量仅为115万台,同比大幅下滑21.8%;零售额53亿元,同比跌幅也达22.3%。这一表现清晰地表明,传统黄金周对消费的拉动效应正在急剧减弱。

分析认为,国补政策名额受限、消费者持币观望等待紧随其后的双十一大促,是导致市场表现不及预期的主要因素。

今年在国庆彩电市场在产品特性上,虽然整体规模陷入“冰冻期”。但在大屏化、高刷以及miniLED电视等篇高端属性热门品类上继续走高。例如,MiniLED产品在线上市占率达31.8%,线下增至36.9%,正式步入普及期;144Hz以上高刷电视份额突破30%,成为增长最快的细分赛道。

此外,在大尺寸化进程上今年十一期间彩电市场也出现了结构性转折。即,大尺寸化进程相较去年有所放缓。其中表现在75吋首次下滑,主流尺寸增长见顶,而98吋+则继续顽强上量。

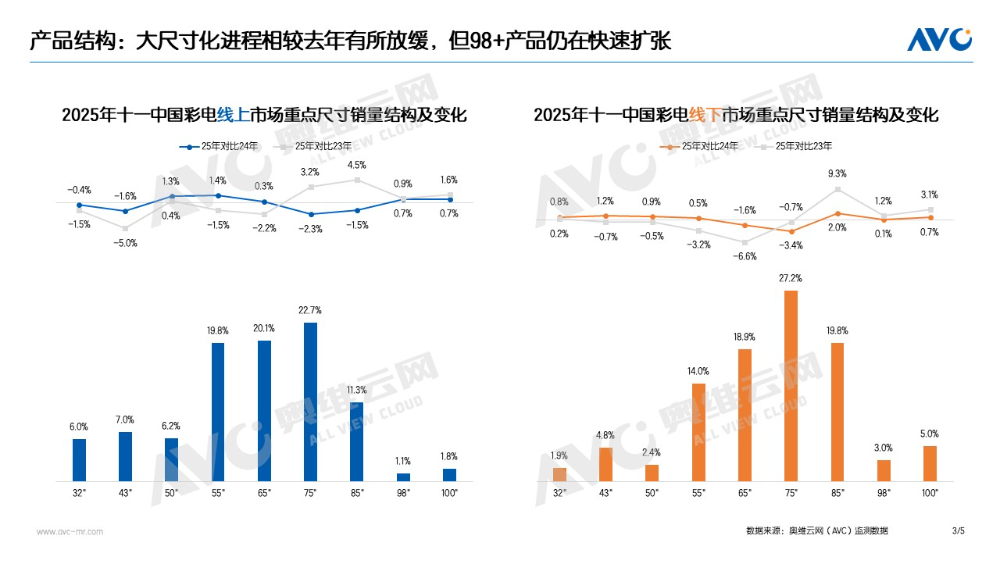

大尺寸化整体放缓,98吋+成唯一亮点

根据奥维云网(AVC)监测数据,尽管整体市场规模收缩,但产品尺寸格局正经历深刻变化:传统主力尺寸增长乏力,而98吋以上超大屏成为唯一保持正增长的细分市场。

线上监测数据显示,十一期间75英寸电视销量份额同比去年下降2.3%,虽然较2023年仍有3.2个百分点的增长,但首次出现同比下滑释放了明确信号:主流尺寸增长已触及天花板。同时,85英寸产品份额也下滑1.5%,进一步印证了大尺寸化进程整体放缓的趋势。

与75/85吋主流大尺寸下滑形成鲜明对比的是,98吋及以上产品继续保持增长态势。尤其值得注意的是,百寸电视增速明显优于98吋产品,无论是线上、还是线下都在积极走高。其中,在线下市场实现3.1%的份额增长,成为超大屏赛道的主导力量。

这一变化表明,彩电市场的大屏化进程正从“量变”转向“质变”。消费者不再满足于尺寸的简单扩大,而是追求极致的观影体验和产品差异化。98吋以上产品能够提供与传统尺寸截然不同的沉浸感,成为高端用户升级换机的首选。

对于厂商而言,这一趋势意味着单纯依靠尺寸升级的增长模式已难以为继。未来竞争重点将转向超大屏市场的精细化运营,包括:继续优化百吋级产品性价比,降低消费门槛;创新安装、运输等配套服务;强化画质、设计等差异化卖点。

让98吋+巨幕电视除了拥有大尺寸画面外,在形态创新、场景应用上,售后服务等全维度上都要做到平衡,这样才能确保超大屏电视持续健康的向上递进。

一位行业人士向《视听圈》分析认为,今年十一市场75吋、85吋等主流大尺寸增长已触及天花板,而98+巨幕则继续上量的的市场行为。或将给行业带来两层启示:一方面,为行业指明了存量竞争时代的突围方向——在超大屏赛道建立差异化优势,将成为未来竞争的关键。另外一方面,或将预示着接下来的双十一或将在98吋、百吋以及以上的巨幕争夺战或将更加激烈和刺激。

后记点评:十一国内彩电市场的持续收缩,为第四季度的彩电行业蒙上了一层阴影。在去年同期高基数与政策红利渐退的双重压力下,即将到来的双十一乃至整个年终促销季,恐怕都难以再现去年的“旺季效应”。

面对这一局面,企业若想破局,关键在于推动“技术+场景”的双轮驱动策略。一方面,应持续强化MiniLED、高刷显示等差异化技术优势;另一方面,也需灵活利用国补与企补政策,构建梯度式补贴机制,精准激活消费者的换机需求。

据了解,京东等渠道平台已率先调整策略,将双十一促销周期前置,通过“普惠式升级”吸引存量换机人群,试图以更长的促销窗口和更具吸引力的价格撬动市场增量。尽管整体规模短期内仍面临压力,但市场内部的结构性变化已释放出积极信号——98吋以上超大屏的逆势增长、MiniLED技术的加速普及,无不表明行业正通过产品重构与技术迭代,积极寻找新的增长动能。

原创文章,作者:soup82,如若转载,请注明出处:《跌破预期!十一彩电市场75吋也“失速”,98吋+加速“狂奔”》http://www.avq360.com/2025101433409.shtml

最新评论