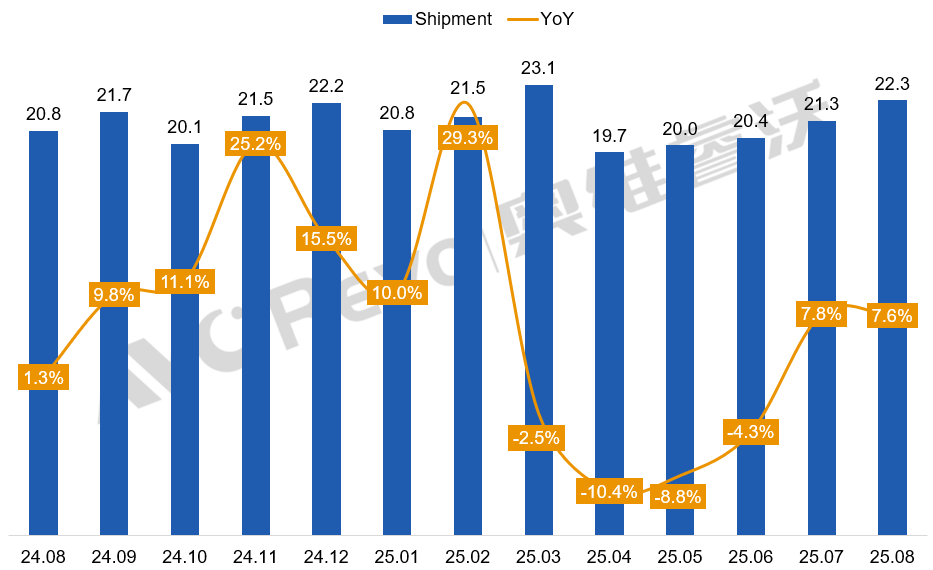

据奥维睿沃(AVC Revo)最新发布的全球电视面板出货报告,8月全球电视面板出货量达到22.3百万片,同比上升7.6%,环比增长4.9%,延续了7月以来的积极态势。这一增长主要受海外促销季备货及国内“双11”提前拉货的推动,品牌厂在传统旺季积极下单,带动整体供需走向短期高峰。

尤其值得注意的是,LCD面板仍占据绝对主导,出货21.7百万片,同比增长7.4%。平均尺寸提升至51.7英寸,同比增加1英寸,显示出大尺寸化趋势仍在延续。

8月份面板需求的同环比双增长,反映出全球电视品牌正为下半年关键销售节点积极备货。北美黑色星期五、圣诞促销,以及中国双11等重要档期集中在下半年,促使品牌厂提前布局面板采购。

另一方面,面板厂也将产线稼动率提升至接近90%的高位,以应对订单需求。但需警惕的是,这种“需求前置”可能透支第四季度的拉货动力。行业预计第四季度面板出货同环比将出现明显下滑,部分面板厂已计划在10月国庆期间放假调产,以应对供需错配风险。

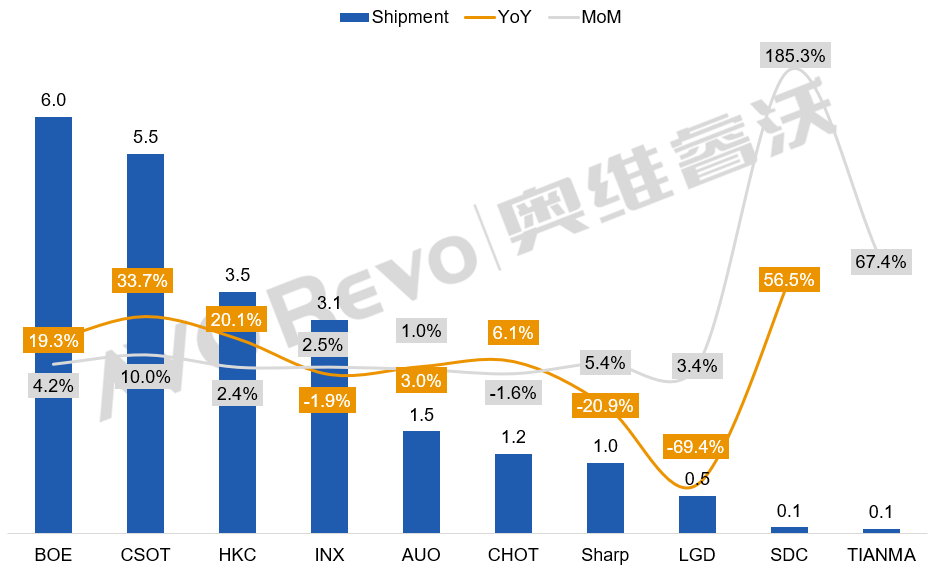

大陆厂商主导市场,份额持续高度集中

8月全球面板出货格局再度洗牌,中国大陆厂商表现尤为突出。京东方(BOE)出货量达6.0百万片,创历史新高,同比增长19.3%,稳居行业第一。华星光电(CSOT)以5.5百万片紧随其后,同比大幅增长33.7%,同样达到其单月出货最高点。惠科(HKC)也实现3.5百万片出货,同比增长20.1%。与之相比,台系及日韩厂商如群创、友达、夏普等则增长乏力甚至出现同比下滑。

这一态势意味着全球面板产业竞争格局正进一步向中国大陆集中。大陆厂商凭借产能规模、成本控制及快速响应能力,持续扩大在主流尺寸和超大尺寸市场的优势。与此同时,韩系厂商如LGD加速转向OLED等高阶技术,SDC的QD-OLED虽增速显著但总量仍低,反映出传统LCD领域已基本由大陆企业主导。产业重心东移已成为不可逆的长期趋势。

巨幕之争:98吋反超百吋

在8月全球彩电面板市场还有一个值得深入关注的现象是,华星光电凭借积极的价格策略,推动98寸面板出货大幅增长,环比上升38.8%,并重新反超100寸产品的出货规模。这不仅反映出华星在超大尺寸领域定价策略的灵活性,也揭示了终端市场对高性价比大屏产品的强烈需求。

98寸与100寸的市场份额逆转,是因为华星通过更具侵略性的定价,成功激活了潜在需求,也迫使竞争对手在同类尺寸上重新调整产品与价格策略。这一变化意味着,在超大尺寸战场,单纯的尺寸竞争已让位于“尺寸性价比”的综合较量,厂商需更注重细分市场的需求挖掘与供应链效率提升。

总结:尽管8月面板市场呈现出“量价齐升”的短期繁荣,但行业并未进入真正的高景气周期。需求前置、产能高稼动与后续动力不足之间的矛盾正在积累。中国大陆面板厂商虽在份额和规模上持续领先,但也需警惕产能过剩与价格战风险。

未来竞争中,头部企业需跳出规模扩张的传统逻辑,将重点转向技术差异化、产能灵活调配与全球供应链协作。能否在OLED、Mini/Micro LED等下一代显示技术上建立优势,以及在区域贸易环境中稳健布局,将决定厂商能否在波动市场中持续领先。

最新评论