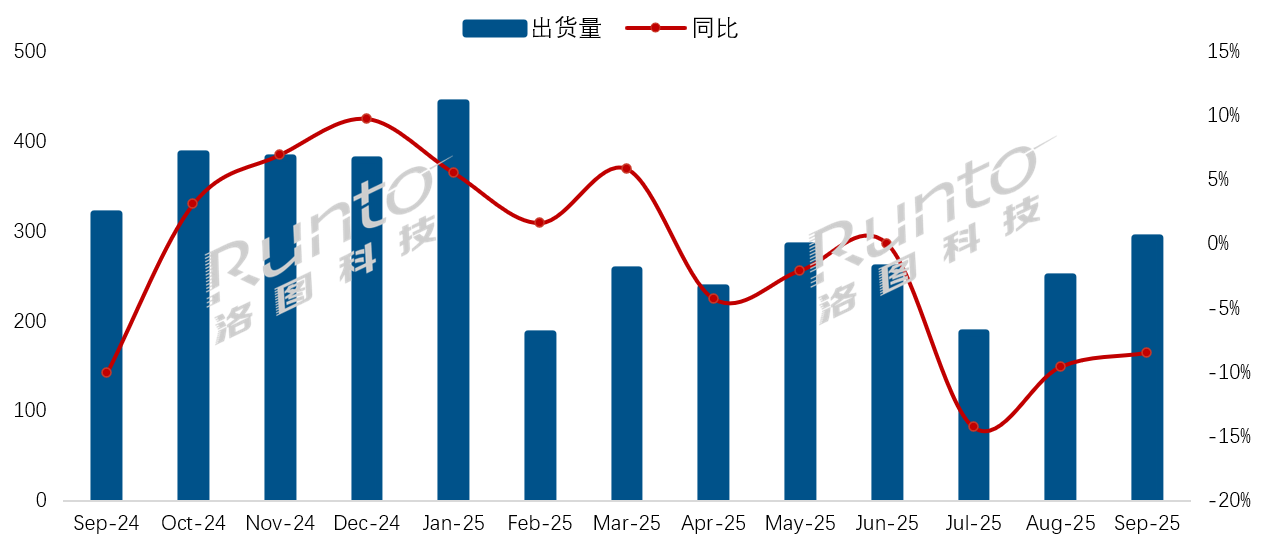

据洛图科技最新数据,2025年9月中国电视市场品牌整机出货量达292万台,尽管同比下滑8.5%,但环比增长17.3%。这一“同比降、环比增”的态势,折射出市场在传统旺季前的备货动能逐步释放。

此外,国内第三季度整体出货量727万台,同比下滑10.4%,而前三季度累计出货2389.5万台,同比微降2.5%。尽管大盘仍处调整期,但9月的环比反弹为四季度冲量提供了关键信心支点。

头部品牌格局固化,创维力压小米首进月度前三

在9月国内彩电市场“同比降、环比增”的态势下,品牌格局也呈现出一定的“变数”。这其中有两层特性值得关注。

其一,9月市场最显著的特征是资源向头部高度集中。例如,国内电视市场前八大主力品牌,即海信、TCL、创维、小米、长虹、海尔、康佳、华为,以及含其子品牌的出货总量约为281.3万台,同比下降5.8%,降幅小于大盘,合并市占率维持在95%以上。

同时,在头部TOP8也继续呈现出极为清晰的“分层”的局面。即海信、TCL、创维三大传统品牌(含子品牌)合并市占率高达62%,出货量181万台,同比仅微降0.5%;若加上小米(市占率17.1%),TOP4品牌合计份额逼近80%。

与之相对,长虹、海尔、康佳等第二梯队品牌同比下滑14%,外资品牌中的索尼、三星、夏普、飞利浦这四家企业在9月份维持在数万台级的相对低位,可以说更是持续边缘化。

其二,创维在9月成功反超小米,首次跻身国内月度销量前三,这一突破标志着其今年在全球一季度冲进销售额前五后,再次实现市场排位的实质性跃升。

行业分析指出,创维的逆势增长得益于清晰的“高端技术下沉+场景化创新”双轨策略。其主品牌依托“艺术化设计+百吋大屏”定位,以MiniLED壁纸电视等产品冲击高端市场;子品牌酷开则稳守大众价位段,形成互补协同的产品矩阵。这一布局不仅强化了品牌辨识度,也为其在激烈竞争中打开了增量空间。

此次进入前三,不仅为创维第四季度的市场冲刺注入强心剂,也预示着其在国内彩电格局中正逐步向上突破。随着品牌持续强化技术落地与场景化创新,创维有望在行业洗牌期中占据更有利的竞争身位。

存量竞争时代的生存法则

尽管9月市场数据为行业带来短期信心,但面对即将到来的第四季度,业内普遍持审慎态度。受国补政策限额与去年同期高基数的双重压力,四季度电视出货量恐将面临更大幅度的同比下滑。在这一背景下,头部品牌极有可能祭出“高端化突围”与“价格战挤压”的组合策略,进一步侵蚀中小品牌的生存空间,行业洗牌进程或将加速。

当前中国彩电市场已彻底进入存量竞争的新阶段。在整体需求收缩的背景下,头部企业依托其技术壁垒、供应链效率与渠道掌控力持续扩大市场份额,市场集中度不断提升,马太效应日益凸显。

TOP4品牌格局固化的同时,其领先优势仍在持续扩大。与之形成鲜明对比的是,二三线品牌在多重挤压下生存空间不断收窄,普遍面临严峻的生存考验。行业竞争逻辑已从过去的“增量共贏”转向如今的“存量博弈”,一场残酷的品牌淘汰赛正在上演。

原创文章,作者:soup82,如若转载,请注明出处:《环比反弹!9月彩电市场品牌分化加剧,TOP3名单“有变”》http://www.avq360.com/2025101233402.shtml

最新评论