近日,全球行业数据机构群智咨询(Sigmaintell)发文表示,随着上游液晶面板厂商的经营策略从“以产定销”转向更务实的“以销定产”,市场逐步进入良性利润循环周期。在如此市场背景下,一直被视为液晶电视行业主旋律的“面板大尺寸化”进程,却在今年踩下了刹车。

LCDTV面板大尺寸化“速率”为何在今年遭遇“减速带”

据群智咨询预测,2025年全球液晶电视面板平均尺寸增长可能陷入停滞。业界都知道,在过去几年,液晶电视面板尺寸的“大屏化”一直是行业最显著的趋势,然而为何在今年却遭遇“减速带”而降速呢?

对此,群智方面分析认为,液晶电视面板大尺寸化受阻存在多重因素。首先,中国彩电市场出现需求透支。2024年“能效补贴”政策强力刺激了超大尺寸电视的消费,导致2025年大尺寸需求后继乏力。

与此同时,新兴市场对中小尺寸产品的需求持续增长,以及品牌商为争夺份额采取的价格策略,共同促使中小尺寸面板表现出更强的韧性。

还更深层的原因在于,全球消费力疲软和高成本敏感度已成为新常态。当面板平均尺寸突破51英寸后,每增长1英寸所需的技术突破和成本控制难度都呈几何级数上升。大尺寸化已从“高速扩张期”进入“精耕细作期”。

与此同时,业内专家也指出,电视尺寸的大屏化趋势正逐渐触及阶段性“天花板”。过去几年间,大屏化策略虽在一定程度上拉动了消费需求,却也暴露出诸多现实问题。

例如,部分产品在盲目追求尺寸扩张的同时,画质表现、能耗控制及内容生态等核心体验并未同步提升,加之安装与售后环节的复杂度增加,导致部分消费者在跟风购买后,并未真正享受到大屏应有的沉浸式观感。这一现象,也促使市场和用户重新审视大屏电视的真实价值与选购标准。

LCD 面板大屏化“踩刹车”只是短期调整

尽管液晶电视面板大尺寸化在今年遭遇“结构性的调整”,但在群智看来,电视面板大尺寸化的长期趋势并未改变。未来几年,随着G8.6和G10.5高世代线折旧陆续完成,65英寸、75英寸及85英寸以上面板的成本竞争力将显著提升,这将成为推动大尺寸化的加速器。

更值得关注的是,头部厂商已在超大尺寸领域积极布局。115英寸、116英寸产品实现量产后,130英寸级别产品也已进入规划阶段。这些“巨无霸”不仅是技术实力的象征,更是拉动平均尺寸增长的“压舱石”。

根据群智咨询测算,若全球面板平均尺寸达到55英寸,LCD TV面板市场有望在满产条件下实现供需平衡。这意味着大尺寸化不仅是技术竞赛,更是维系行业健康度的关键。

双巨头格局固化,行业迎来“马太效应”时代

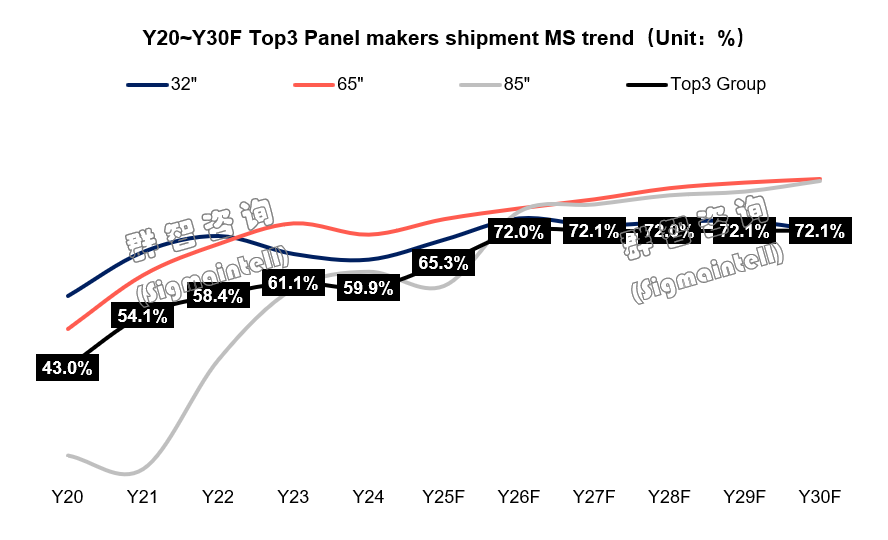

在品牌格局方面。群智方面认为,随着TCL华星并购LGD广州产线、京东方入股彩虹光电等事件落地,中国面板双雄的领先优势持续扩大。

群智数据显示,2025年华星光电市场份额将从20%提升至24%,未来有望突破25%;若将京东方体系视为整体,其份额在2026年更将跃升至32%。这意味着从2026年开始,头部三家厂商份额将长期稳定在72%左右的高位水平。

这种“马太效应”对行业产生深远影响:头部厂商在上下游议价时话语权增强,价格战风险降低,技术投入更具可持续性。对电视整机品牌而言,面板供应将更集中,战略合作的重要性凸显。

后记点评:展望2026年,全球电视面板市场将呈现两个鲜明特征:一是大尺寸化进程从“求快”转向“求稳”,二是头部厂商主导的格局进一步固化。

对整机厂商来说,面板供应链的稳定性提升,但可选择余地收窄。如何与京东方、华星光电等巨头建立深度合作,将成为保障产品竞争力的关键。对消费者而言,面板技术更迭带来的红利将继续释放,但价格下探速度可能放缓。

原创文章,作者:soup82,如若转载,请注明出处:《风向要变?LCD电视面板大屏化“踩刹车”,双巨头格局更稳》http://www.avq360.com/2025101933468.shtml

最新评论