国内智能投影市场继上半年呈现“低迷”后,在刚刚过去的三季度依然没有迎来预期的回暖。相反,更是在下滑的“通道”中进一步“下沉”。

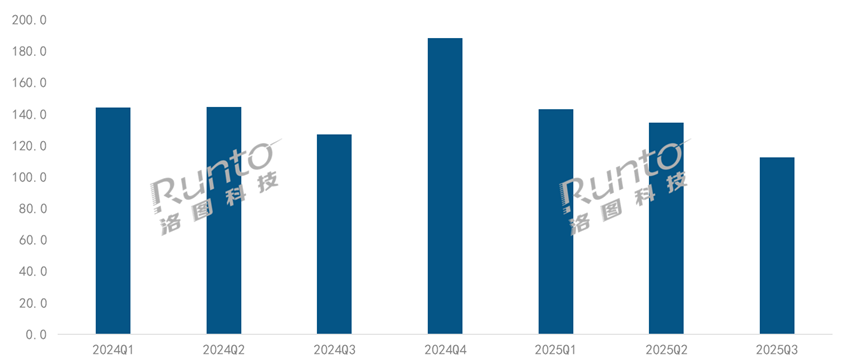

近日,洛图科技数据显示,2025年第三季度,中国智能投影市场(不含激光电视)销量为112.4万台,同比下降11.5%;销额为16.9亿元,同比下滑10.6%。

从数据上看,三季度国内投影智能投影在“量额齐跌”,且双双跌幅更是超一成,这说明智能投影规模走势上不仅继续“遇冷”,同时,面临的市场承压之势还在进一步加强。

对于智能投影“持续受阻”的原因。洛图科技方面分析认为,智能投影市场遇冷背后,主要有以下两层因素所致。

其一,内因方面。智能投影作为非刚需产品,宏观环境低迷的背景下,消费者对这类可选消费品的开支明显收紧。同时,国补政策对需求的拉动作用大幅减弱;促销节点前后夹击,而产品迭代却出现空窗期。

此外,投影产品力方面,由于市面上充实着大量的“低价低端”投影,让许多已经购买的消费者产生很不好的体验,从而给投影品类的正面认知带来负面效应,也一定程度上影响了智能投影的走量。

其二,外因方面。超大尺寸电视价格持续下探,也全面反向来压缩智能投影的市场空间。目前市面上,有多个主流品牌的98/100吋电视的价格都杀入7000元以内。如此亲民的价格,无疑极大挤压了智能投影的规模上量。

整体来看,智能投影在当下面临政策、产品力以及外部安竞争等相关维度的压力,从而导致市场低迷在持续。

品牌格局:DLP阵营TOP4“固化”

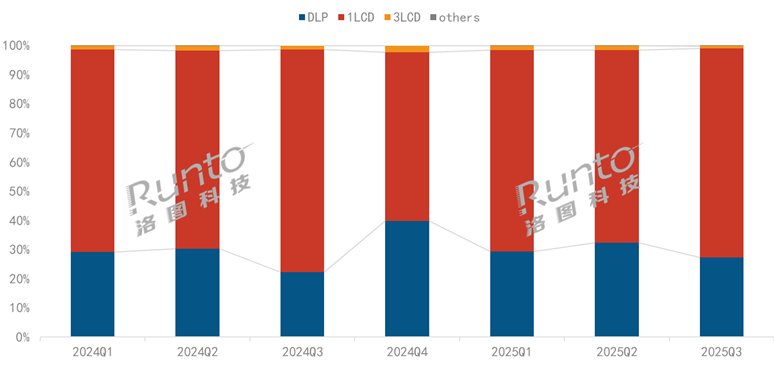

三季度智能投影在销量继续“走低”背景下,在技术路线走向上呈现出“DLP涨、1LCD跌”的局面。

其中,今年第三季度,DLP技术线上市场的份额为27.3%,较去年同期上涨5.0个百分点。而之所以,较去年同期有5个点的增长,重要推力则是DLP投影均价又降了。洛图数据显示,DLP智能投影的均价相比去年下跌了300元左右,均价为3445元。

品牌占比上,DLP投影依然是“高度集中”。头部TOP4(极米、坚果、当贝、Vidda)竟然占据DLP智能投影9成以上份额,占比高达94%。

一位行业专家向《视听圈》表示,DLP智能投影形成“四强绝对垄断”的格局。这背后折射出两层市场信号。一方面,反映出DLP智能机投市场已进入深度整合阶段。头部品牌凭借技术积累、供应链优势和品牌效应,构筑了坚实的竞争壁垒。

另外一方面,TOP4占比高达9成以上,在总量越来越走低的局面下,对于二、三线品牌来说市场破局的空间有限。对于新进入者,市场机会窗口可能算作基本关闭。如此格局下,势必会影响到其他品牌的参与热情。

综合而言,未来DLP智能投影市场的竞争格局,就是头部品牌之间综合实力的较量。未来,可以预见,随着整个投影市场从存量转入减量阶段,DLP赛道头部TOP4之间的竞争也或将更趋白热化。

1LCD投影TOP5又出现“变数”

和极米、坚果、当贝、Vidda这四者长期占据DLP智能投影市场并形成“固化”品牌格局不同。1LCD投影这边则是在头部TOP5名单上“频繁洗牌”。

洛图数据显示,今年三季度,1LCD投影在线上市场的份额为71.7%,较去年同期下滑4.6个百分点,均价微涨32元。

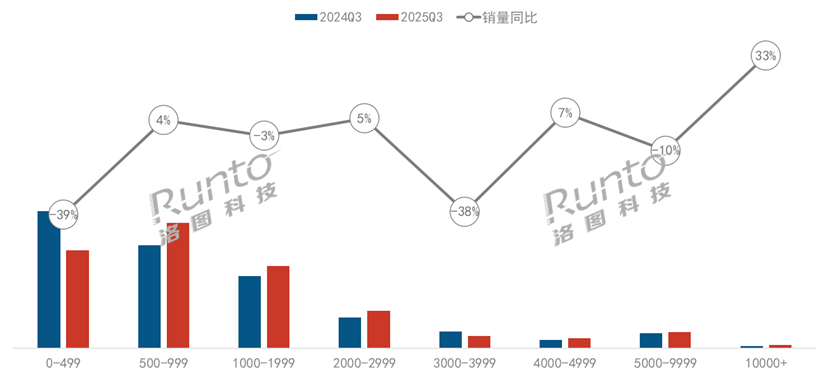

继上半年1LCD投影市场占比下滑后。进入下半年后依然在下跌。这主要是因为500元以下超低价1LCD投影“持续不好卖”。

作为智能投影品类曾经占比最大的板块,进入三季度后500元以内1LCD投影同比下滑了39%,成为有统计各价位段中跌幅最大的区间。与此同时,1000元左右的智能投影在大眼橙、哈趣等品牌带动下,销量同比上涨4%,成为占比最高的价格段。

对于500元1LCD投影市场继续下跌。在行业人士看来,这代表着市场和消费者终于对“只会点亮投出大画面”低价低质投影“持续说不”。如此背景下,可能对智能投影行业正面发展是一件好事。

500元不到的1LCD投影销量“大跌”,也导致销量TOP5名单出现大幅调整。除小米再度稳居榜首外,其它头部品牌的销量排名几乎都发生了变化。大眼橙、哈趣和康佳、瑞格尔在销量维度占据头部之列。小明则凭借单价优势在销售额维度表现亮眼。

从1LCD投影头部品牌格局和超低价投影逐步被“失落”的市场态势看,这反映出1LCD市场内部竞争加剧,品牌地位尚未稳固。未来,谁在产品品质革新和场景应用有更多的创新和突破,极有可能成为该品类的“新的上位者”。

其他LCD技术路线中,3LCD市场基本平稳,爱普生通过新技术与新品维持着这个细分品类的领导地位;2LCD虽有联想新品推出,但市场份额仍不足1%,整体属于极个别品牌在“把玩”,整体来说尚属小众探索阶段。

后记点评:纵观三季度,智能投影市场已从“普惠增长”转向“结构竞争”。DLP阵营凭借技术壁垒固守高端市场,1LCD则在规模优势下面临内部洗牌。行业想要破冰,不能仅靠价格促销,更需从产品体验、场景契合度上寻找真正的突破点。

最新评论