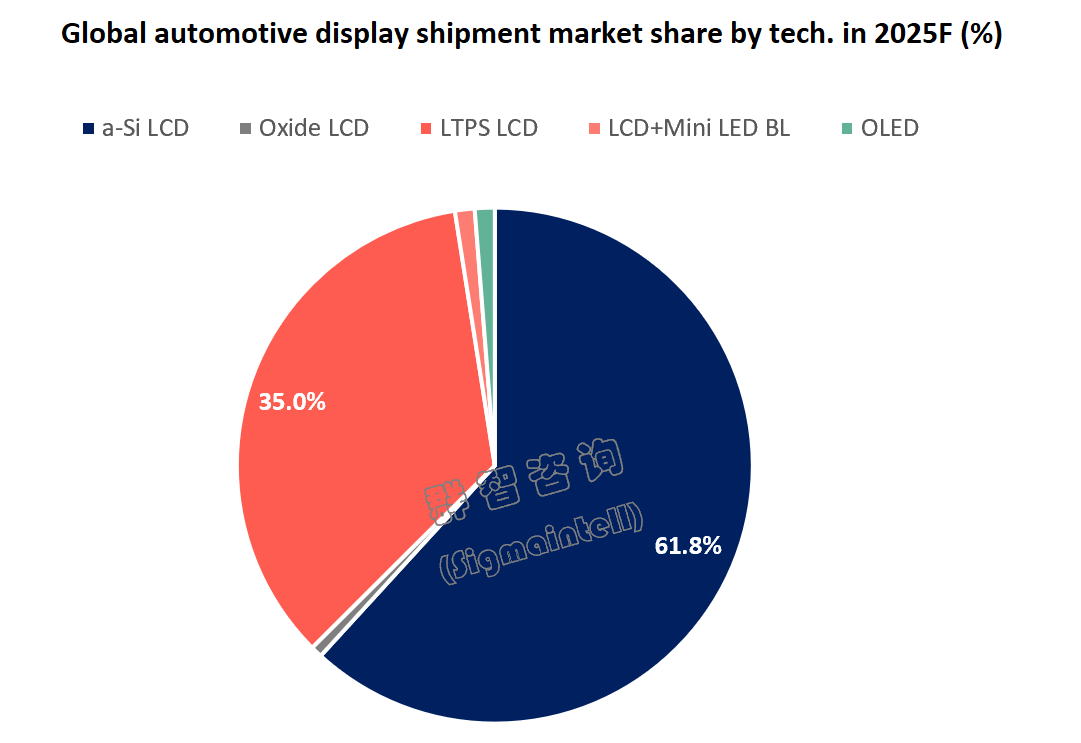

当下,车载显示面板市场将继续呈现多元化,且快速发展的局面。据行业结构群智咨询分析认为,2025年全球车载显示市场的技术路线分化日趋清晰。以普通LCD、Mini LED背光LCD以及OLED为代表的显示技术,在成本层面呈现出极为明显的“三级阶梯”格局。

其中,普通LCD面板凭借成熟可靠、成本可控的优势,依然是车载显示面板市场的绝对主流,市场占比差不多在97%左右。而Mini LED背光LCD面板则在近年来逐步作为中高端市场的“破局利器”,正依托显著提升的对比度与亮度,从20万元以上车型向主流价位段渗透,目前凯迪拉克、极氪等高端豪华车型已经开始搭载Mini LED背光LCD形成示范效应。预计2025年出货量约 300万片,同比激增1倍,开始在高端品牌差异化的重要支撑。

如果说Mini LED背光LCD面板在中高端市场“锋芒毕露”,那么OLED面板则在超高端豪华汽车品牌领域持续“发威”。预计2025年其出货量约为300万片,同比增长23%左右,但受成本压力影响,未来市场增量空间仍将局限于海外超高端品牌区间。因此,OLED面板或将塑造高端、小众的“技术标杆”品牌形象。

整体而言,LCD稳基盘、Mini LED攻中高、OLED立旗舰的格局,将为不同定位车型提供了清晰的技术路径,同时清晰勾勒出当前全球车载显示面板品牌三级分化的格局。

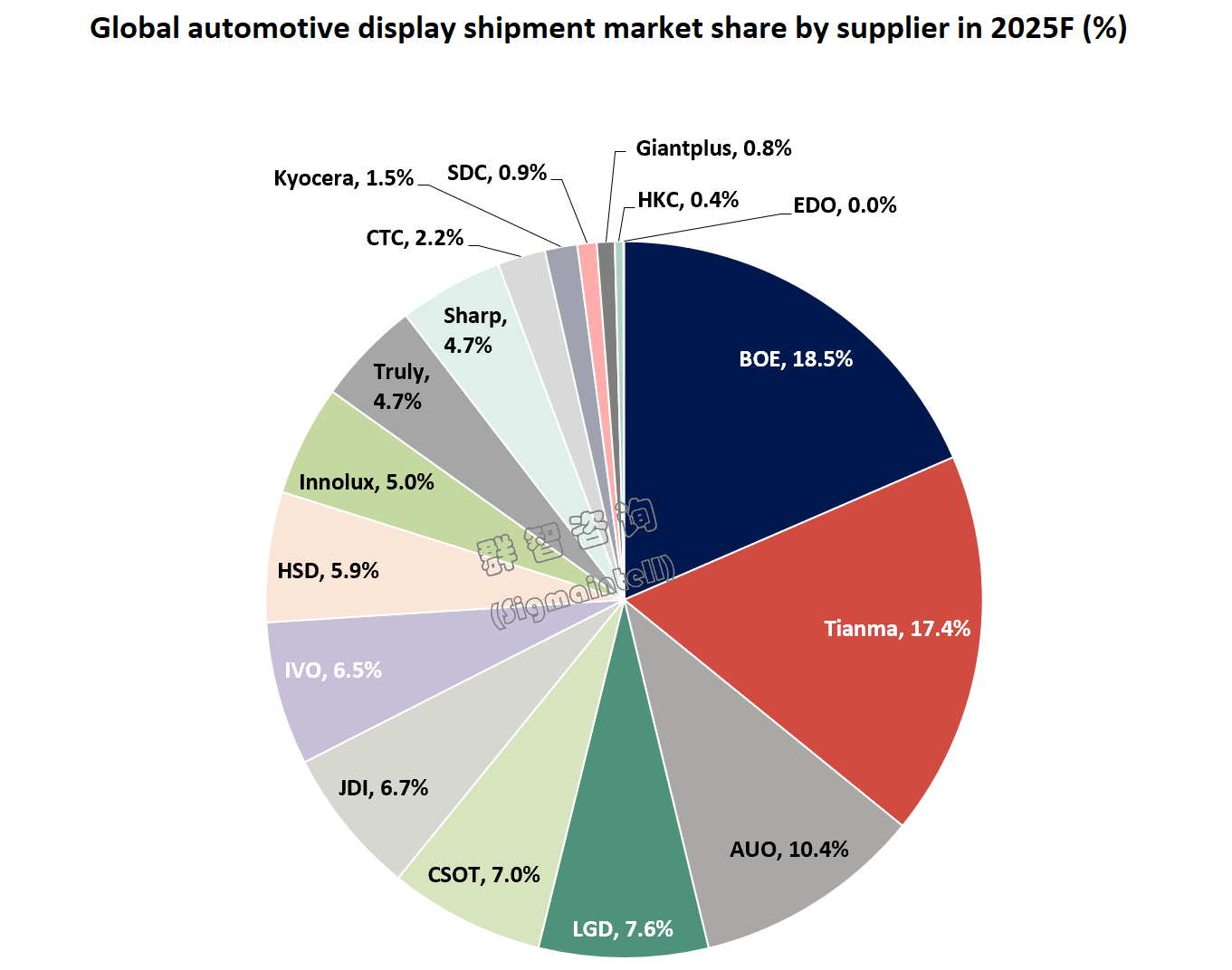

全球车载显示面板TO5:大陆系占据三家 第一之争白热化

由于车载显示面板领域仍由LCD面板技术占据绝对主导地位,这也注定全球车载面板供应商的竞争格局将形成中国面板品牌主导的局面。

据群智咨询预测,2025年全球车载面板出货量前五的厂商中,中国(大陆)品牌将占据三席,其中京东方(BOE)与天马(Tianma)将强势包揽前两名,二者合计市场份额高达35.9%。再加上快速攀升至第五名的TCL华星,这三者的合计市场份额将超过40%,从市场表现来看中国方案正在掌握全球车载显示领域的供应主导权。

此外,来自中国台湾地区的友达以10.4%市场占比位居第三,韩系的面板巨头LGD以7.6%占据第四。

一位行业人士向《视听圈》分析指出,从全球车载显示面板头部TOP5企业的具体表现来看,有以下几层市场特性值得关注。

其一,TOP5中国品牌占据4席,而中国大陆品牌更是占据三席,继在全球TV面板领域确立领先后,在车载显示赛道也已形成集群优势--这背后透视出“中国方案”的全面崛起——从上游材料、中游模组到下游整车协同,国内产业链凭借快速响应、成本管控与柔性产能配置,逐步打破以往由日韩主导的车载显示供应体系。

尤其在新能源车渗透率提升、本土品牌车型迭代加速的背景下,国内面板企业凭借地理就近与协同研发优势,正持续扩大在前装市场的渗透深度。

其二,京东方与天马构成“双强领跑”。这两位中国面板巨头不仅包揽前二位,而且对身后的第三名友达形成了较为明显的领先。不过,值得注意的是,这两者彼此之间的竞争也十分激烈,因为按照群智的数据,它们的份额差距仅约1个百分点左右,可以说形成贴身竞争。

因此,从竞争属性来看,京东方与天马有望在全球车载显示面板领域形成“双雄主导”的格局,同时这两者围绕“行业第一”的争夺,也或将在今后展开最为激烈的较量!

其三,7%的市场份额,正成为全球车载面板TOP5俱乐部的“入场券”与“绞杀线”。根据群智咨询数据,TCL华星以约7%的份额位居第五,身前是份额7.6%的LG显示(LGD),身后则是份额分别为6.7%和6.5%的JDI与IVO。四家厂商份额差距均在1个百分点左右,形成较为复杂的贴身缠斗格局。

如此局面,一方面意味着7%已成为冲击前五的基准线;另一方面,这四者的竞争已进入白热化阶段。任何一家若能在关键客户订单或新兴技术方案上取得突破,都足以引发排名的瞬间洗牌。围绕技术、成本与客户展开的前五市场卡位战,将变得更为激烈和复杂,这也预示着未来这四者的排名或将充满变数。

原创文章,作者:soup82,如若转载,请注明出处:《2025,全球车载显示屏TOP5:前二名被中国品牌“包圆”》http://www.avq360.com/2026011934491.shtml

最新评论