有点意外,去年在国内市场比较“热”的显示品类--电竞显示器在今年一季度也“遇冷”了。

据行业机构洛图科技数据显示,一季度中国电竞显示器线上全渠道销量153万台,同比大跌19.8%,销额17.6亿元,同比下滑17.1%。

从数据来看,一季度电竞显示器“量额齐跌”,且下滑幅度相当猛烈,着实让人有点“意想不到”。要知道,2025年该赛道还保持着20%以上的高速增长,为何进入2026年后便“急转直下”,从增量狂奔转入存量博弈,如此巨大的反差超出了不少人的“预判”。

电竞显示器市场一季度“遇冷”的原因何在?

对于,电竞显示器市场开门就遇冷的“真相”?对此,洛图科技分析认为原因和以下几层因素有关。

其一,去年同期国补政策透支了大量需求,今年政策缺位形成明显的基数落差;

其二,是存储芯片价格暴涨传导至整个DIY产业链,主机核心配件全线涨价,直接抑制了用户的换机意愿,作为配套的显示器自然首当其冲。

不过,市场规模遇冷,但产品结构升级还在继续。例如,电竞显示器在整体市场的渗透率已经冲到67%,同比再涨4个百分点——现在每卖三台显示器,就有两台是电竞款,已经是不折不扣的绝对主力。

此外,市场内部的产品升级速度远超预期:高刷门槛不断下探,MiniLED、OLED等高端技术快速普及。这直接带动一季度线上均价涨到1151元,同比涨了38元——这也是为什么销额跌幅比销量小了近3个百分点。

在洛图科技看来,今年一季度的电竞显示器市场有一个显著特性:规模承压,但结构在变好。

品牌格局出现一定的“波动”:头部TOP4集中度大幅下滑

电竞显示器在一季度国内市场大盘下跌,结构升级的大背景下,品牌格局出现一定的“波动”。

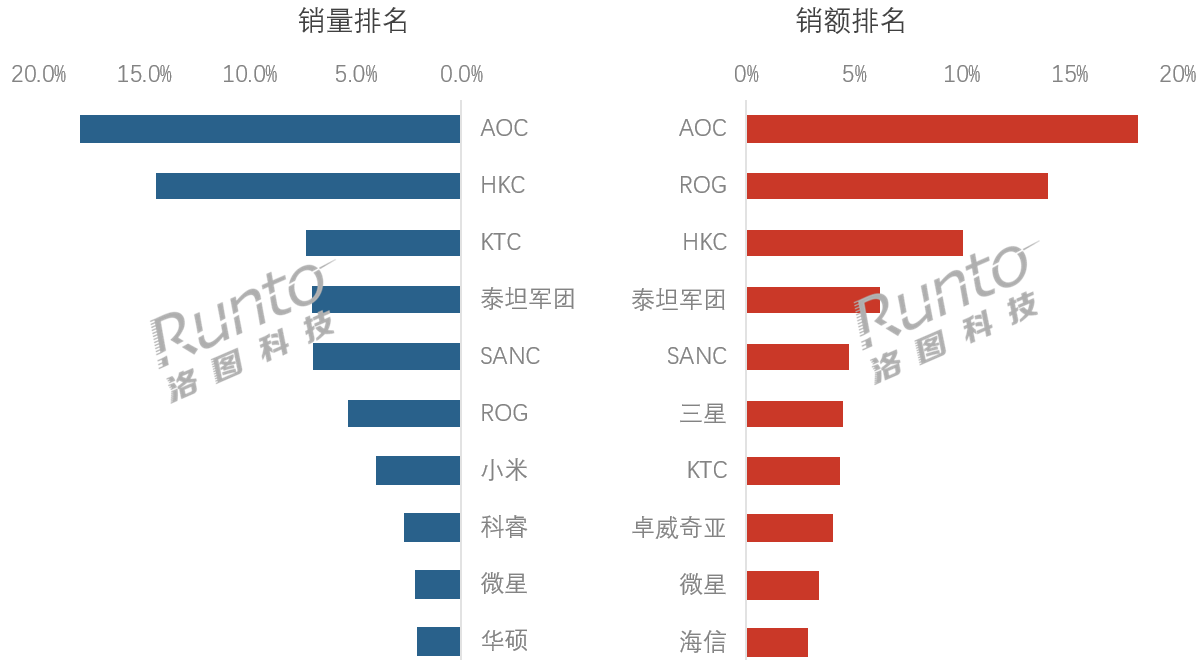

其中,头部TOP4品牌中度大幅下滑,引发了行业的关注。数据显示,一季度头部TOP4(AOC、HKC、KTC、泰坦军团)合计销量份额仅47.0%,比去年同期暴跌7.6个百分点。

一位行业媒体向《视听圈》分析表示,TOP4合计份额才47%,连一半都不到,这在成熟消费电子赛道里是很少见的。这背后意味着,当下电竞显示器市场还没形成真正稳固的头部壁垒,市场远没到定局的时候。

现在没有谁能一家通吃,二线品牌靠细分赛道突围、跨界玩家靠供应链和品牌号召力,都有机会冲上来,形成对传统品牌的冲击。而如此局面下,也将预示着市场正式进入混战期。

在一些行业专家看来,今年电竞显示器在品牌格局中的最大的变量,就是来自海信、TCL、小米、创维等彩电巨头的“全力搅局”。

洛图数据显示,一季度海信首次冲进电竞显示器销额前十,小米稳坐销量第七,而另一个彩电巨头TCL在3月刚发的三款高端机型更是直接卖断货,出现“一机难求”。这三家正好是国内彩电TOP3,再加上创维也在暗中布局,彩电军团的势力正在快速壮大。

此外,还有一个“事件”或将刺激彩电巨头们,更为迫切的发力电竞显示器市场。那就是三星将逐步收缩中国显示器业务,其留下的市场空白自然会被这些彩电品牌“眼馋和惦记”。

为此,在许多行业人士看来:2026年电竞显示市场最大的看点就是TCL、海信、创维、小米等这群带着面板技术和供应链优势的彩电巨头玩家,注定会成为搅动电竞显示器格局的最大变量。

后记点评:从一季度电竞显示器市场的整体趋向来看,“规模承压、结构优化、格局重塑”正是当下市场的真实写照。

在如此态势下,传统PC显示器品牌、供应链垂直整合品牌、跨界彩电巨头将构筑起三方角力的局面,谁能抓住高端升级的窗口期,谁就能在新一轮洗牌中占据主动。而三星留下的市场真空,注定会成为接下来成为各方争夺的焦点。

原创文章,作者:soup82,如若转载,请注明出处:《变天?一季度电竞显示器暴跌20%,TOP4也“让出”7.6%份额》http://www.avq360.com/2026042635608.shtml

最新评论