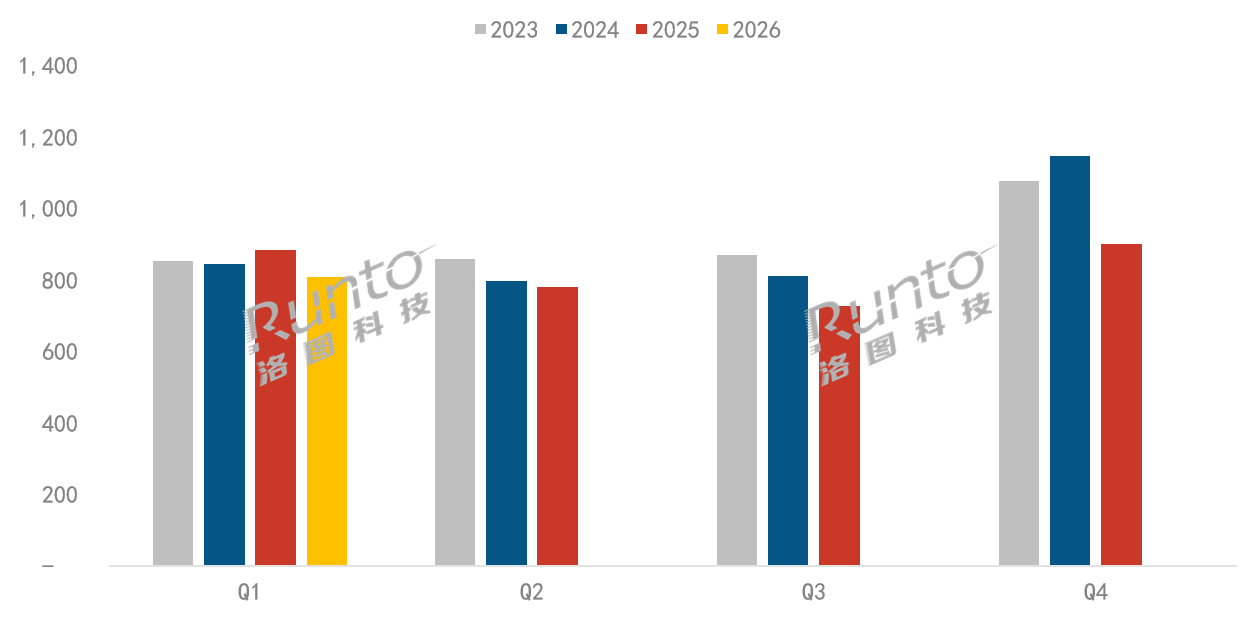

近日,行业机构洛图科技依惯例发布了2026年一季度国内彩电市场相关报告。数据显示,今年一季度国内全渠道彩电零售量达640万台,同比大幅下滑11.4%;零售额为259亿元,同比下降6.8%。从数据上看,量额齐跌又是本季的“关键词”。

对此,有行业人士认为,在国内彩电市场连续四个季度下滑的背景下,“量额齐跌”已成为行业常态。因此,一季度整体表现属于“意料之中”。

一季度国内彩电市场“量额齐跌”的背后,有一个数据走势值得注意,那就是额的跌幅相比量跌幅要窄。这表明一季度彩电的均价被拉升。洛图数据显示,一季度彩电产品均价升至4046元,同比上涨5.2%。

为何一季度彩电产品均价大幅提升?这是成本压力与结构升级双向叠加之下的结果。一方面,存储芯片、面板、塑胶等原材料持续涨价,直接推高整机成本,品牌不得不被动提价;另一方面,市场进入深度存量阶段,主流厂商纷纷放弃低价内卷,将重心转向RGB-MiniLED、SQD-MiniLED、超大屏、艺术电视等高价值产品,用结构升级对冲销量下滑,这也是均价逆势上行的关键原因。

TOP3格局被“打破”:小米跌出前三

在国内彩电市场连续四个季度规模持续下滑的态势下,品牌格局在2026年一季度出现相对较大的“变数”。

截图来自洛图科技

其一,品牌集中度进一步提高。一季度前八大品牌(海信、TCL、创维、小米、长虹、海尔、康佳、华为)及其子品牌的出货总量约为768万台,合计占到全市场出货总量的95.2%。

而海信、TCL、创维、小米这四个品牌在一季度都进入“百万台俱乐部”,合并份额达到78.3%,出货量降幅明显小于行业大盘。也就是说TOP4差不多占据近8成的份额,这意味着其它品牌的“地位”将会进一步边缘化。

这一点可以从三星、索尼、飞利浦等外资合计出货仅20万台左右的成绩得到证实。这几个外资品牌份额不足,基本上已经属于边缘者之列。

其二,TOP3成员“有变”。除了头部品牌集中度进一步走高之外,一季度在品牌格局上还有一大看点,就是维持多年的“海信、TCL、小米”TOP3格局正式改写。创维正式将小米挤出TOP3之列,自己成为国内TOP3俱乐部的一员。

按照洛图的月度报告,创维在1月、3月两度跻身月度前三,展现出强劲的反扑势头,多年固化的头部格局迎来真正意义上的改变。

创维为何能够在一季度成为TOP3的新的一员呢?主要是因为依托壁纸电视、艺术电视等差异化产品,精准切入家装场景,同时在线下卖场、家装渠道持续深耕,完美踩中行业结构升级的风口。在大屏化、高端化成为主流的当下,创维用更贴近线下用户的打法,实现了对小米的超越。

小米的滑落,则暴露出线上依赖+高端短板的致命问题。在行业全面转向大屏、高附加值产品时,小米仍过度依赖线上性价比机型,且在高端技术与产品矩阵方面未能形成规模支撑。在成本上涨周期,入门机型利润被持续挤压,规模与盈利两头承压,从而造成销量下滑,排名进一步滑落,从两年前的第一,已经跌至第四。

对于国内彩电市场一季度TOP3格局生变,在《视听圈》看来,这一次变化背后的本质就是彩电行业新一轮大洗牌的开始。海信、TCL靠全技术、全矩阵稳住头部,创维凭差异化、高端化以及品牌厚度重返前三。

如此格局预示着,彩电行业从存量博弈进入减量竞争的敏感阶段,大规模价格优势走量不再现实,推高、求新才是未来核心。性价比时代彻底落幕,接下来拼的是技术、渠道、产品力的综合硬实力。中国彩电正式迈入高质量竞争的新阶段。

后记点评:从一季度国内彩电行业整体趋势看,今日的市场已告别“以价换量”时代。换机周期拉长、消费需求理性化,让“卖得少、但卖得贵”成为长期趋势。RGB-MiniLED、SQD-MiniLED等高端技术渗透率持续提升,75英寸以上大屏快速普及,进一步推动产品结构上移,谁能定义高端谁就能主导市场成为“主旋律”。

原创文章,作者:soup82,如若转载,请注明出处:《均价涨5.2%!一季度国内彩电“量额齐跌”,TOP3格局“生变”》http://www.avq360.com/2026050935778.shtml

最新评论