曾经,投影市场的稳定增速与高利润一直令人咋舌。但是近几年中国投影市场已经进入滞留期,再加上单台销售投影机的销售利润不断下降,造成行业中“搬箱子”的情况严重。

当下的国内投影市场让更多的投影人面带苦涩,经济形势不景气再加上遇到其他产品类别的冲击,投影显示产业遇到不少挑战。从今年上半年的市场走势来看,整个国内投影市场依然处于产业变革期。

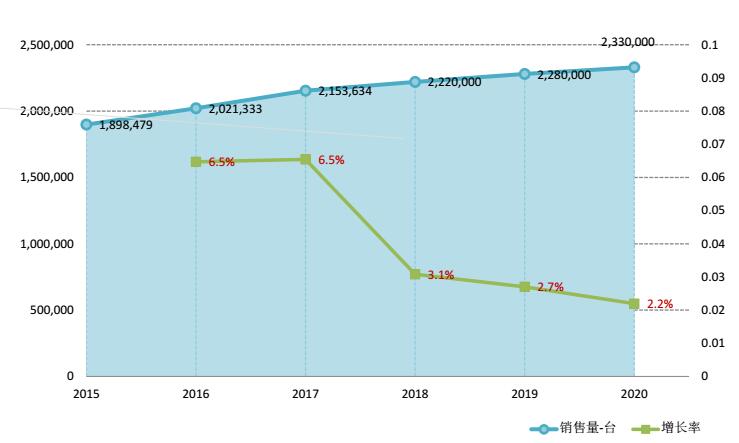

据前景咨询研究数据表明,今年国中国市场常规投影机年度销售量将保持220万台量级规模,销售规模预计达到140亿元以上。增长率预计3个百分点,相比去年增长速度会有所放缓。

具体在各应用细分市场来看,今年商用和教育市场将会面临大“挑战”。将会极大的受到60寸以上大尺寸液晶屏的挑战,而且未来的三年的市场销量还会受到很大的波动。

据奥维云网预计,今年液晶面板市场49-50英寸整体供需趋于平衡,价格将保持稳定;55英寸,备货旺季来临带动需求有所增加,供需趋稳,预计7月价格有望止跌;65英寸供应量持续快速增加,预计7月将下降5美金。这就意味着65英寸的价格仍将下跌,凸显竞争激烈,随着65寸液晶面板的价格进一步下降,这无疑会对投影产品在教育和商用市场的应用会带来更大的冲击。

行业人士表示,目前国内大尺寸液晶面板产业已进入了一个高潮期。包括华星光电、京东方、中电熊猫及夏普等都都开始准备投产8.6代线和10.5/11代线。前者的核心供给尺寸是58/65英寸液晶单元;后者则主要面向65/75英寸供给单元。这些新产能的建设,决定了未来3-5年内,平板显示的供给会从55英寸占比最大,全面过渡到60+以上尺寸,65-75英寸占据主导的市场地位。

在大尺寸化的同时,液晶平板的价格亦会下降。单纯以显示单元看,65英寸产品有望进入3000+的价格区间;75英寸单元也会进入5000+的价格空间。随着这些液晶产能的投产上市,除了供应传统民用液晶电视之外,应该还有一批产能会投入到商用显示领域。

虽然这与投影机比较,依然是“高价格小画面”,却较目前的主流价位“下降颇多”。因此会在商用和教育应用市场对投影产品的销量产生一定的冲击。

据前景咨询数据报告显示,在今年第一季度,投影产品在中小学教育信息化项目采购中的占比也在同比减少,普教市场的的占有率已经跌到25%。要知道,普教市场一直都是投影产品的最大的“需求细分领域”,而现在这个单体市场对投影的需求萎靡,可以预见未来的市场还将会遇到很大的波动。

一位资深渠道商向《视听圈》表示,投影产业到了当下的局面,投影企业不能一味追求量的增长,还需要加强品类结构调整,通过提升品质,完善附加服务保持利润水平,才能维持行业健康发展。

尤其在传统的商教市场必须要加强品质技术消费升级改造,须推动显示产业进入品质竞争时代,加速技术创新和新产品上市,重新规划显示方式投入成为各投影企业“变革”突破口。

如何在保持在商教市场的竞争优势,有业内人士表示,投影机厂商必须要在新光源上下猛药,要全面加强激光、HLD等高亮固态光源的推广力度,让商教市场用户和采购方看到投影厂商的在技术端的改变,这样可能有机会守住自己的市场领地。

原创文章,作者:soup82,如若转载,请注明出处:《65吋液晶屏价格进一步下降 将对商教投影市场有较大冲击》http://www.avq360.com/201807233251.shtml

最新评论