这两年以来,国内传统彩电行业一直在低位徘徊:量能不涨、价格下滑、利润摊薄,促使行业不得不加速“谋划转型”。

在转型升级之路上,以海信、长虹、海尔、康佳等彩电“主咖”都积极选择“以大著称”行业大屏显示新品类-激光电视作为战略消费升级的“硬核产品”。甚至在今年第一季度之前一直对激光电视“有抵触心理”的创维也顺势推出了多款激光电视产品,可见激光电视目前在大屏彩电市场的“魅力”。

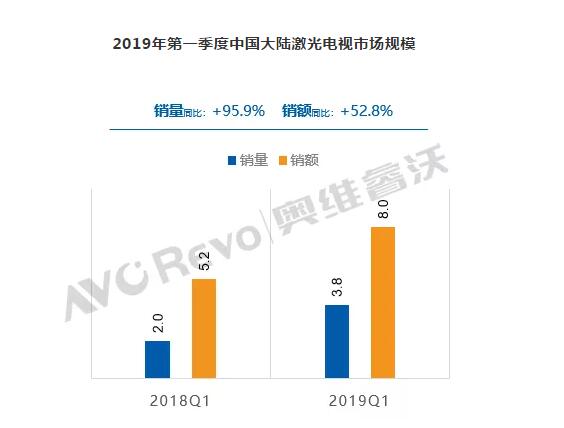

据奥维云网(AVC)数据显示,2019年第一季度,中国彩电市场零售规模1202万台,同比下降1.1%,零售额349亿元,同比下降13.1%。与低迷的彩电市场相比,激光电视在今年依然继续表现“抢眼”。奥维数据显示:2019年第一季度中国大陆激光电视出货量3.8万台,同比增长95.9%;销额8.0亿元,同比增长52.8%。

一位行业人士分析认为,今年第一季度激光电视无论从销量上还是销售额上都实现了双丰收,可谓交出一份“漂亮”的成绩单,这也意味着激光电视这个显示新品类正在高速赛道“快跑”。

第一季激光电视除了在销量上的表现“强劲”外,更应该看到产品升级上的变化。尤其是分辨率上的“升级”特别值得“肯定”,在第一季UHD一跃成为主流分辨率规格,销量份额占比高达55.9%,同比提升了34.6个百分点。

据奥维云网统计,在第一季度有近十家品牌发布UHD激光电视新品,预计第二季度UHD产品市场份额还会进一步扩大,2019年将是4K激光电视普及元年。

虽然激光电视产品在升级,但在第一季的均价却在下降,单台均价约在2.1万元左右,相比去年2.4万元均价,下降15%左右。产品品质在升级,均价却在下降。这样的走势对激光电视未来进一步上量有很大的“驱动”作用。

行业专家认为,今年从整体盘面来看,随着激光电视产品技术和产业链不断成熟、品牌丰富度显著加强、市场价格持续下降,已经构成了崭新的消费支撑。不过激光电视虽在价格上在“下沉”,但相对目前某些品牌旗下不到6000元的75寸液晶电视,以及2万不到85寸液晶电视,均价在2万出头的激光电视还是会有一定的“价格落差”。

另外,激光电视消费体验感也还需要“完善”。分辨率4K化、亮度进一步提升、抗光幕的普及、产品更为轻便化、光学设计和性能的进步、光源效率的提高等这些“硬核维度”还需要行业厂商和生态企业共同“努力”。因此,激光电视市场规模要想持续再上一个新台阶,在产品智能化、价格平民化、服务人性化上都需要进一步有所突破。

原创文章,作者:soup82,如若转载,请注明出处:《一季度4K销量占比过半 激光电视难道也要开始淘汰2K的节奏?》http://www.avq360.com/201906055636.shtml

最新评论