彩电市场近年来的“持续不振”,在这样的市场态势下,整个行业开始不断进行自我“升级变革”,加速技术创新和新产品上市,重新规划显示方式投入成为各彩电厂商“变革”突破口。

为此,彩电厂商纷纷开始瞄准激光电视、智能投影、OLED、智慧屏、Micro LED等各种显示技术概念。这其中激光电视以巨幕效果的特殊性,电视机的便捷性,更是被寄予厚望。

激光电视阵营在2019年“空前强大”

而激光电视作为大屏显示产品新品类也确实在去年来到了历史新高点。据奥维云网统计,在2018年激光电视销量历史性的突破了10万台,并上升到16.4万台,同比增长132%;销售额39.4亿元,增长240%。这一年,激光电视的销量也历史性的超过了传统家用投影机。

或许,是受到去年激光电视快速上量的刺激,包括海信、长虹、PPTV、奥图码、优派、明基、华录、光峰等一大批“新旧势力”品牌都准备在今年针对激光电视产品“大干一场”,同时还吸引了爱普生、宝视来、LG、海尔、创维、康佳等一批新品牌也“正式入局”激光电视阵营。

一位渠道人士向《视听圈》分析认为,从今年品牌格局来看,激光电视阵营可谓用“兵强马壮”来形容。

具体从品牌属性来看,可以分为三个层次:彩电品牌(海信、长虹、海尔、创维、PPTV)、传统投影品牌(爱普生、明基、宝视来、优派、华录、奥图码、光峰等)以及互联网品牌(极米、坚果、峰米等)。

据不完全统计,今年差不多有50家以上的品牌都针对激光电视产品做了针对性的“部署”,可见业界对激光电视的“期待期”之高。

因为众多品牌对激光电视的“热情高涨”,再加上激光电视大尺寸和超大尺寸上具有非常好的性价比优势。为此,奥维云网曾经在今年年初也做出2019年有望突破30万台的销量预测。这其中海信、长虹、PPTV这三家品牌在年初更是“大胆”提出今年在苏宁这一个平台上就希望销售10万台以上的激光电视。

从今年第一季度来看,激光电视是否进入了“行业最风光”的时刻,仿佛在昭示着激光电视将在今年又是一个“丰收大年”。

销量微增 激光电视遭遇“滑铁卢”

理想很丰满,现实很残酷。激光电视从今年第二季度开始并没有如业界所预期那样继续高速“快跑”,而是遭到一定的“全面减速”的阻力。2019年第二季度,激光电视成长只有15%,而整个上半年中国激光电视市场销量8.7万台,同比增长40.3%,销额17.5亿元,同比增长31.0%。无论从销量还是总价上增速已经相比去年在一定程度上在放缓。

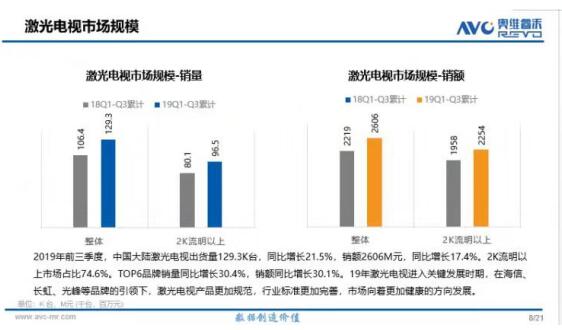

而这种放缓的“情况”在今年下半年依然还在继续。据奥维睿沃的最新数据显示,今年前三季度国内激光电视总出货量为12.93万台,同比增长只有21.5%,销售额为26亿元左右,同比增长17.4%。

按照这个数据来看,激光电视进入第三季度之后增长速率依然没有“拉起来”。由于前三个季度总量没有预期那样“理想”,为此奥维方面也修正了对激光电视全年预测销量的台数,从之前年初的30万台“大目标”,已经压缩到全年大约18万台左右的“总量”。

如果今年只有18万台的总量话,那相比去年16.4万台只增长不到2万台出货量,而且只有11%的增长率,如果按照这个数据来看的话,那可是创历史新低(去年相比前年可是130%的增长)。这样的略带有点“冰冷”现实,估计让许多对激光电抱有“大期望”的品牌有点心凉。

是什么原因“拖了”激光电视一路向前的“后腿”

对于激光电视今年遭受“减速慢行”。百姓家电网创始人杨帆向《视听圈》分析认为,激光电视没有预想那样的“理想”,最主要原因是“内外受困”。内因方面:从今年上半年一大批高亮LED投影纷纷涌入市场,包括优派、极米、坚果、当贝等品牌都向市场投入了一堆1500~2000流明之间的高亮LED智能投影,凭借亲民价格以及轻便安装等优势直接和“80~90寸规模走量性激光电视”产生正面“对垒”,在一定程度上拖住了激光电视的“增长后腿”。

外因方面:75+等大屏液晶产品的成长率持续走高,也在压制激光电视的“销量”。尤其是一批5000元左右75+产品以及两万元以下80+巨幕液晶在今年大量涌向市场,给激光电视带来巨大的“冲击”。

杨帆表示,无论是内部受到高亮激光、LED智能投影 “内耗”式的挤压,还是外部遭受巨幕液晶的“冲击”,归根结底还是因为激光电视的价格过高。

按照奥维前三季度数据来看,激光电视单台均价差不多2万元左右,虽然相比去年2.4万元市场均价有所下滑,但从整体产品成本来看,均价下滑力度还是不够“刺激”。

造成这样的原因是因为激光电视主要核心零部件DMD芯片、激光器、光机以及抗光幕还是“依赖于别人供给”,DMD芯片被TI垄断、激光器基本来源于日本日亚、抗光幕也在少数几个厂商手里把控、此外成本最大的光机还存在着专利垄断,这些都是激光电视价格短时间难以回落的“难言之隐”。

行业专家表示:从今年激光电视销量增势逐步“放缓”可以看出,激光电视目前已经进入市场“攻坚的关键期”。相关厂商要对整个激光电视产业链条必须要有全新的“产业认识”,需要看清市场的显示情况,要“审视度势”,不要再盲目乐观坚信激光电视会成为“传统彩电”替代者,未来在很长一段时间里激光电视只是代表一个小众的差异化产品品类。

激光电视“性能回归”已是必然之选

激光电视在2019年已经进入新的“市场格局”,从之前“解决了有无与堪用,到解决‘好用’问题的关键节点”——而解决“好用问题”这个维度上,可以通俗的理解成如何发挥激光电视的100寸以上“大显示和高画质”本性这是“重中之重”、也是下一阶段激光电视创新的关键所在。

钉科技创始人丁少将向《视听圈》表示:可喜的是进入2019年下半年之后,海信、长虹、明基、爱普生、宝视来等一大批“骨干”型企业也顺势做了针对性的“变革调整”,把新品定位重新“回归”到高亮、大屏、色彩等核心概念。

海信、长虹两大“彩电属性的先锋品牌”重点瞄准“三色激光”,意图通过更真实的色彩,凸显激光电视的价值高度,满足消费者对更高品质产品的追求。

而爱普生、明基、宝视来、奥图码、极米等一批投影标杆性品牌,则是在高亮上和外观工艺上进一步“升级”,甚至在一些核心“痛点”上做“质的突破”。

例如,爱普生、明基、宝视来都推出高亮4K激光电视,亮度都向3000流明上进击,并且在HDR和音质上做了系统性的优化,以品质、色彩、稳定性以及外形上去契合对100寸大屏有“品质需求”的人群。

而长虹、极米这两家“四川系”的激光电视品牌,则直接在抗光屏上“想辙”,直接推出自主抗光屏幕,从而提升自己的品牌“高度”。

宝视来中国区总经理唐晓东告诉《视听圈》:眼下激光电视这个品类确实进入了一个“特殊敏感期”,绝不会盲目以牺牲产品性能为代价进行价格下探从而去冲量,而应该继续保持激光电视的“本性优势”-那就是纯真色彩和大尺寸的天然属性,从而影响和扩大更多的高品质人群。

对于激光电视“性能回归”这个论调,明基中国高级产品经理刘茂瑞也表示高度认同。他认为,在激光电视进入新阶段之后,激光电视产品的“性能回归”已经是必然之选。如何践行性能回归这个战略,那就是努力向行业打造精品,积极推出对行业有影响的和推动力量的精品。

随着激光电视进入到下半场,对于任何一个品牌来说,产品靠单纯的低价来收割市场的时代已经过去。

分析人士称,经过2019年市场对激光电视的“洗礼”,从明年开始行业可能会放下“短期冲量的包袱”,进而进入“扎实做好产品”的新状态。这是行业从短期求利,向思考长期定位转变的重要节点。

激光电视未来前景依然“可期”

今年激光电视的不太“理想”发展走势,这给了行业很多的“启示”,也清晰的认知到一定的“不足点”。

激光电视依然是发展初期,仍旧存在行业标准缺失、市场教育度低等挑战。从市场变化趋势来看,今年激光电视可能进入第一轮淘汰和洗牌阶段,行业正在进入,创新压力、寡头压力、市场扩张减速压力、品牌增多压力等各种因素重叠阶段。

但也就是因为经历过这些“行业摔打”之后,才能更促进激光电视健康的向前发展。因此,奥维云网认为,借助创新力、产业链支撑力和彩电市场“巨幕觉醒”的大趋势,激光电视在未来市场端依然会有自己的“新空间”。

只是需要激光电视的企业们要“脚踏实地”做好产品,坚决秉承“性能回归”这条铁杆定律,同时还需开始加大“新一轮的产品舆情攻势”,让激光电视的应用概念更为深入人心、深入普通消费者和家庭,力促消费者和激光显示之间“认知距离”的缩短。激光电视这个大屏显示新品类,可能会从明年开始进入一个“全新的市场轨迹”。

加强市场教育,把激光电视的偏“冷”调性逐渐感化到“落地实用的温度”上,也是营销创新的关键之一;只有硬的产品创新、软的营销突破,两手都硬,激光电视才能真正走向彩电市场的舞台“中央核心区”——行业专家表示,激光电视作为一种全新品类不是没有前途,而是创新不够,只靠2018年的低价格攻势,是难以满足不断增长的消费升级需求的。这就是2019年激光电视增长滑铁卢的真相。

原创文章,作者:小A,如若转载,请注明出处:《增幅降至去年十分之一,激光电视2019为何“滑铁卢”》http://www.avq360.com/201912268145.shtml

最新评论