没有一丝意外,2019年国内彩电市场继续呈现“量额齐跌”的局面。而且,2020年虽然有奥运年利好、5G应用加持,但是增量情况依然不容乐观。行业在存量中却又要迎来华为等手机巨头搅局。这是历史未有之大“挑战”。

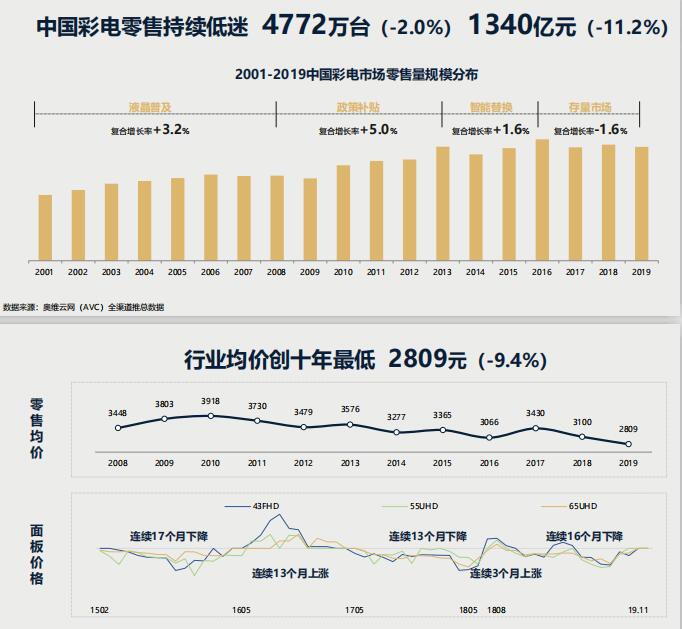

1月15日,奥维云网消费电子大数据事业部总经理朱圆圆在第54届中国智能显示与创新应用产业大会表示:就算去年国内彩电市场行业均价跌至2809元,来到十年最低;仍然没有改变市场持续的销量低迷的“颓势”。

据奥维云网推总数据显示:去年中国彩电零售市场持续低迷,全年零售量4772万台,同比下降2.0%,零售额1340亿元,同比下降11.2%。与此同时,彩电产品需求欲望在急速下滑,百户拥有量119.3台,同比下降2.4%,6年来首次下降。

以上这些数据昭示:彩电市场以价换量难以维系行业发展,需求下降已经是彩电行业面临的最大问题,拉动彩电需求的因素不在,市场将延续下降态势。彩电市场已经进入存量市场,整体规模增长已经到了“临界点”。

为此,此次与会专家和厂商代表都认为2019年定义为彩电行业发展的进入阵痛期,而在这样一个特殊的周期,众多彩电企业切身感觉到了身处行业转折期的“迷惑和纠结”。

有资深行业人士告诉《视听圈》:在如今彩电市场由增量进入存量市场的特殊阶段,大多数家庭和消费者对彩电的需求进入替换性的需求阶段。因此选择产品不仅仅只意味看价格,更多的是在品质、差异化以及品牌调性上做全面考量,准确的说,高端品质型产品可能会在替换升级阶段的“标签”。

显示技术的升级是如今彩电产品进入存量市场阶段重要“选择”,这将驱动彩电企业纷纷打造属于的高端产品。从目前高端市场的显示技术的分割局面来看:QLED、OLED、激光电视以及8K成为高端显示产品的“代名词”。

奥维云网认为:在2019年新型显示技术进入发展新周期,在消费需求个性化发展的市场环境中,多品类高端产品共存的格局已经当下彩电市场的“看点”所在。

从数据上来看,OLED、量子点、激光电视以及8K都在去年取得了一定的增长,但具体到不同的显示技术却有不同的增长幅度。其中以海信为主导的激光电视在去年继续取得翻倍增长,增长率达到103.9%。

海信方面表示,激光电视之所以依然成为市场中“焦点”,主要是因为具有以下几个优势:第一,尺寸非常大;第二,观看体验舒适,因为我们的激光电视采用的是反射成像技术,用户看电视就像看平常的事物一样;第三,与液晶电视相比,它的功耗非常低;第三四,它的色域更广,尤其是,海信去年发布的RGB色域激光电视,它能覆盖 BT2020 色域,这也将成为未来电视色彩的标准。

此外,OLED电视和QLED电视在去年都面临一定“降速”的迹象。其中OLED电视虽然在去年看起来“兵强马壮”,但是增长率遇到一定的“瓶颈”,只有15.2%左右的增长率。在代表TOP品牌中,有一个大的变化,那就是在国内OLED电视市场索尼已经和创维开始“平起平坐”。

而在量子点电视上,TCL则是力压“友商”三星成为领跑者,增长率为41%。另外,去年是8K电视商用化的第一年,而三星则是绝对领导者,有消息称,三星去年在国内市场8K电视已超万台。

一位行业专家表示:2019年是彩电行业显示技术“创新”遍地开花的一年,特别是随着5G和AIoT物联网时代的来临,彩电商牢牢站在了这些风口的C位,持续在8K、QLED、OLED、激光电视等高端彩电市场领域开疆扩土,积极进取,热切期盼着行业在加速筑底之后,形成质量性升级和爆发回升。

《视听圈》认为,从目前相关机构预估数字上来看,不管是量子点、还是OLED、甚至是激光电视,都已经进入了冲量阶段,高端彩电多元竞争的拉锯战开打。独角戏不好看——液晶电视、OLED和激光电视三者“做大”才是高端市场真正的机会。三者“互补”“竞争”“分工”的三元关系,谁是主导依然未知、却也不重要。重要的是,良性互动、高端突围才会推动整体超大屏市场增量,带来行业高质量发展的必然之果。

原创文章,作者:soup82,如若转载,请注明出处:《存量博弈 换新机更看高端 2019年激光电视等新型显示技术成看点》http://www.avq360.com/202001168337.shtml

最新评论