近年来,国内彩电市场持续呈现“下跌”态势。但是在传统彩电等显示产品不断萎缩的背景下,以大屏见“长”的智能家用投影产品在近5年来一直都保持着不错的增长态势。

据统计,以智能LED光源为主导的家用消费市场在过去5年时间里从20万多台的市场规模,到2019年增长至300万台销量的跃迁,不仅成为投影行业中的“现象级产品”,更是在整个大屏显示行业成为重要的“一极”。

智能投影产品为何在上半年市场继续走高

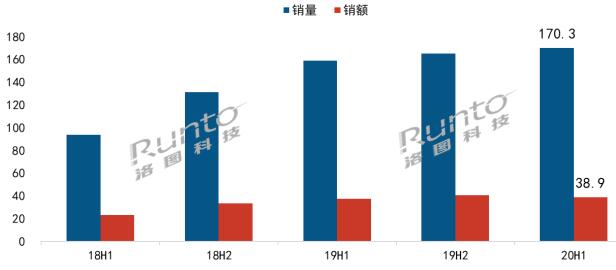

在进入2020年之后,就算遭受新冠疫情的影响,智能家投销量依然继续保持了“上涨”的节奏。根据洛图科技最新报告显示,2020年上半年中国智能投影市场销量为170.3万台,同比增长7%,销额为38.9亿元,同比增长4%。尤其是对比彩电产品2成以上的市场下滑,正增长的智能家用投影机市场,更显难得。

洛图科技(RUNTO)物联网硬件零售BG分析师Lisa认为,今年上半年由于疫情的“干扰”,许多行业都遭受巨大的“冲击”,而智能家用投影产品却继续保持“逆势高歌”,可以说尽情展示出了其大屏同时兼具经济成本的优势特性。

Lisa告诉《视听圈》:智能家用投影之所以“逆势”增长,主要价格更亲民+产品更智能+营销更落地+运输安装更方便等几个维度共同推动了智能家投市场的“顽强”的走高!

据悉,今年上半年智能投影产品最高降幅达到10%。随着促销和补贴推动价格段下移,根据洛图科技(RUNTO)线上数据显示,2020年上半年,1000元以下产品份额达到28%,较去年同期增长9.4个百分点。

此外,在产品革新上厂商布局更立体和凸显智能应用。特别疫情期间,在影音娱乐、在线学习、远程办公等场景上,智能投影的大屏优势、智能优势、内容优势、护眼优势凸显。

同时在营销宣传上也更迎合“时下最时髦的方式”,比如踩准网红带货和总裁直播这两大“带货风口”,极大为智能投影产品带来有效的“流量”。

还有在配送方面,智能投影产品无需专业安装,配送更方便。疫情期间,电视类大屏家庭娱乐设备受送装制约,而智能投影体积小,可满足居家娱乐的需求,且可自行安装。

综上所述,智能投影产品之所以走俏疫情“笼罩”下的上半年,主要是获得80+以上尺寸画面,智能投影是性价比最合理的产品,正好契合了居家大屏影院这个市场“增量点”。同时其操作应用起来方便,而且还体积小巧便于携带。因此,吸引了一大批对这类新兴显示品类的“尝鲜”。

品牌竞争格局:极米一家“独大”局面尽显 和身后的对手们差距在拉大

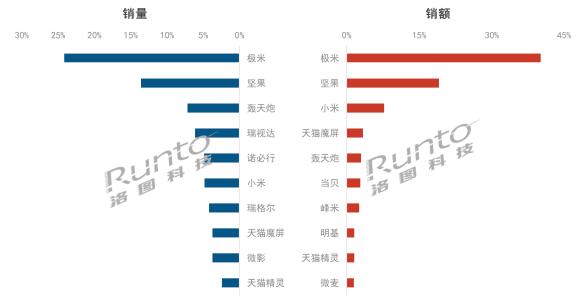

品牌格局方面,根据洛图科技(RUNTO)线上数据显示,2020年上半年,极米和坚果在疫情挑战中依然捍卫了其市场领导者的地位,在销量和销额上均位列前二。不过,极米和坚果这对“老冤家”虽然位居前二位,但是双方的差距有点大。

其中,极米在上半年的销量占比差不多在25%,销售额更是接近40%,而坚果在销量占比方面只有不到15%,销售额上更是不到20%,可以说在“量额”方面都落后极米好几个“段位”。

对于如此之大的销量落差,不知道对于一向和极米争夺“销量之王”的坚果会有什么样的感想。

除了极米和坚果强势位居“前二名”之外,TOP10名单之中其他品牌可以处于“乱战”之中。轰天炮、瑞视达、诺必行等LCD投影品牌凭借较低的价格,在千元以下市场上占据着一席之地;小米、天猫魔屏、当贝、峰米、明基等品牌主攻中高端市场,或凭借产品、渠道、营销等优势,在销额方面的排名快速上升。

一位专业专家向《视听圈》表示:纵观上半年智能投影品牌格局一个特性,那就是一线品牌强者恒强,极米和坚果依然保持强大的市场地位,这两者差不多占据6成以上的份额,这足以可见头部品牌在智能投影领垄断性的优势。

而二线品牌虽然在加速成长,但是整体之间的距离没有被拉大,可以说整个“头部”以下的市场还处于“群雄乱战”之势。据了解,目前智能投影市场可以错综复杂来形容,300万左右的市场空间,竟然拥有200个以上的品牌争夺,除了极米和坚果这两大品牌占据6成左右的份额,这就意味着将近200个品牌争夺4成左右的市场份额,这将给整个市场带来何等残酷的“竞争厮杀”。

500流明以下智能投影竟占据6成市场份额 这背后预示说什么?

因为智能家用投影兴起扩展整个市场的版图,以至于目前这个只有百万台级别细分市场云集上百个品牌在“盘踞”。这其中不仅有互联网大咖、彩电巨头、传统的投影显示厂商以及“初创型玩家”、甚至还有一些所谓“电子加工企业”随意找一家工厂贴牌一个品牌,就可以在京东、淘宝、拼多多等电商平台也在主打“智能投影牌”。

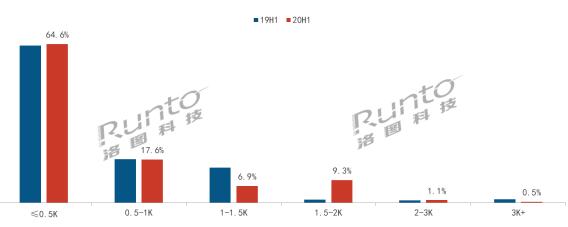

一位行业人士向《视听圈》表示:目前智能投影市场除第一阵营外,有众多来自不同背景的品牌进入消费市场,给整个市场带来了“拥挤和复杂竞争局面”。尤其,让人倍感意外的是2020年上半年,500流明以下产品份额占64.6%,较同期微增0.6个百分点;在480P(800*480)这个分辨率区间竟然还占据2成以上的份额。

低亮度、低分辨率的智能投影产品还占据如此高的份额,这些产品以不到1000元的低价“搅浑”了整个家用市场价格“体系”,这背后值得“深思”。这说明,当下智能家用投影市场依然是培养期,仍旧存在行业标准缺失、市场教育度低等挑战,从而影响消费者的判断和体验。

后记:智能微投市场亦日益进入成熟阶段:市场竞争将从“增量绝对主导”,向“存量主导”转变。 而进入这个“盘整”阶段,智能投影的“比拼”综合品质实力,尤其在亮度指标上必须上升到一个新阶段。因为只有够亮的亮度,才能撑起智能投影产品“大屏娱乐”的梦想,可以在整个家用消费领域圈内更“从容”应对更为丰富的应用场景。

目前热门主流畅销智能LED家用投影机来说,亮度都在1500流明以上,分辨率在1080P以及4K,而同时多屏互动、梯形校正等易用功能已经成为标配。这些核心配置相对以往有了“革命性的提升”,这给家用投影产品在应用层面带来坚实的“保障”。

原创文章,作者:小A,如若转载,请注明出处:《智能投影上半年销量达170万台 500流明以下竟占6成 这背后值得“深思”?》http://www.avq360.com/2020073110686.shtml

最新评论