从2020年下半年开始,上游液晶面板价格就一直都在不断攀升。据奥维睿沃数据显示,2020年6月至今电视面板的采购价已经连续8个月上涨。

而在这一轮价格风暴之中,尤其是以32~55英寸中小尺寸液晶面板价格上涨幅度更大。截止到今年2月,32-55吋的中小尺寸面板采购价同比涨幅达67-92%,其中32英寸面板价格更是翻倍跳涨,这导致主流整机终端厂商在这个曾经主流出货尺寸区间获利不断被“压缩”。

与此同时,75寸及以上为代表的大尺寸面板不仅涨价时间相对滞后3个月,在2月的均价涨幅也仅为17.7%。基于以上行业背景,彩电厂商为了弥补低端产品利润的流失,进入2021年后都不约而同把重心瞄准75英寸+“大尺寸电视”上。

业内资深行业人士、百姓家电网创始人杨帆告诉《视听圈》:今年从已经“出场”或者即将发布新品的彩电厂商动作来看,包括红米、TCL、三星、索尼、海信、创维等主流品牌无不把75英寸+当做核心来做“战略布局”。

之所以厂商们竞相把电视“做大”,一方面是大尺寸电视相对能改善提升产品升级结构,给厂商带来更多的价值。另一方面,也同时在顺势市场变化需求:那就是中小尺寸电视均价连续上涨的幅度相对比65+大屏电视要高,在如此背景下,无疑会刺激消费者进一步选择“买大不买小”。

据奥维云网(AVC)监测数据,中小尺寸产品均价已连续半年上调,涨幅达到75吋大屏的4-7倍。面对涨价迅猛中小屏产品,消费者以同尺寸为价格锚点,则相对衬托出了大屏产品的吸引力,需求开始发生部分转移。这就促进企业将75吋以上大屏甚至85吋以上超大屏作为运营的新重点,大尺寸成为企业在布局新技术之外的另一个聚焦点。

就目前大屏电视在市场端走势来看,杨帆调侃性说道,今年谁家要是发新品没有一款75英寸大屏电视坐阵,都不好意思叫媒体“开发布会”。这虽然是一句“玩笑”话,但却折射出一个现实:未来彩电市场之争就是“大屏电视”之争。

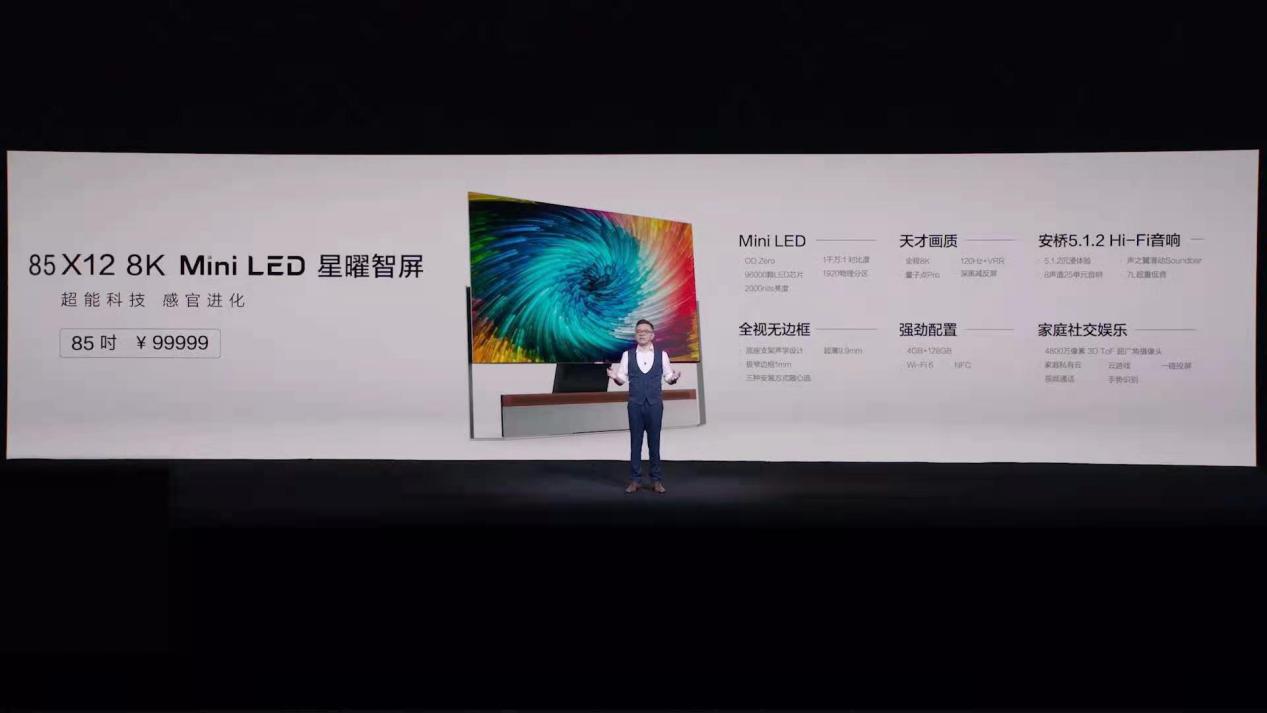

在即将举行的AWE2021大展上,据视听圈获悉,海信、索尼、三星、创维、TCL等行业巨头都将纷纷推出包括8K、OLED、激光电视、miniLED电视等新型显示技术新品,而重心也侧重在75+超大屏电视的布局上。这些大屏电视的推出,不仅增加了产品卖点和溢价能力,同时也将是众彩电厂商打响“技术和品质升级变革战”最为重要的“子弹”。

杨帆甚至认为,如何在75寸+等核心大尺寸上取得差异化和品质化的优势,这将是彩电企业未来几年在市场争夺战中“核心趋向”。

对于未来市场是“高端大屏”之间的“较量”这个论调,奥维云网的数据也是在佐证这个观点。2021年1-2月,55吋及以下中小尺寸产品零售量结构比为68.6%,对比同期减少10.6个百分点。75吋以上大尺寸结构比增长2.3个百分点,达4.6%,其中85+超大屏结构比更是翻了近4倍。

2021年彩电行业大尺寸化进程继续在爆发,今年中国彩电市场平均尺寸将增加至53.1英寸,与2020年相比增长1.9英寸,大尺寸化进程的速度全面加快。

有行业人士表示,大尺寸化电视是当下行业升级中“核心”诉求点,在价值突破点带动下,今年65寸以及以上为代表的大尺寸电视,将有望撑起彩电需求的三分之一天下,或将突破1000万台以上规模。消费者端对大屏需求的认可,成为市场唯一的成长焦点。无大屏、不彩电,正在成为行业共识!

后记:虽然整个彩电市场从销量规模一路下滑,但在大尺寸产品上,消费需求强劲反弹,这有望撑起产业转型变革的“新引擎”, 2021年将是大尺寸电视的爆发年。这就意味着,谁在75+大尺寸电视有深度布局和卡位精准,谁就有望在未来彩电市场之争占据“有利身位和先机”。

原创文章,作者:soup82,如若转载,请注明出处:《为何说当下没有75寸+大屏电视,都不好意思开发布会?》http://www.avq360.com/2021032313523.shtml

最新评论