全球彩电老大三星最近“有点不顺”,由于受全球整体市场经济不景气、以及俄乌战争等因素的影响,其在彩电市场开始不断进行“收缩”战略。

因为受欧美需求回落影响大,尤其是俄乌地缘冲突爆发后,群智咨询预计三星上半年全球电视出货规模不到2000万台,将可能是近5年来最差的上半年。

面对如此市场萎靡,三星开始全面“修整市场目标”,三星从今年年初制定4500万台目标量,修正到4000万台以内。同时,还在面板采购量上进行“砍单”,受到终端需求疲软,三星已于3月下旬修正面板采购订单。三星第一季采购量下修幅度达7.5%;第二季减少9.5%;

而最近的消息显示,三星通知集团所有事业群暂停采购,并要求盘点库存状况。这个暂停采购公告是针对所有的消费电子设备业务部门,包括电视、个人电脑和智能手机。三种组件被限制进入:显示器,集成电路和备件(PCBA,电源等)。

目前,几乎所有面板厂都已接到三星暂停采购的通知(包括HKC, SIO和BOE等主要液晶面板供货商)。

砍单和暂停采购上游液晶面板,能止血三星电视下滑吗?

行业数据机构奥维睿沃分析表示:由于担心SDC退出,给自身供应链安全带来冲击,三星电子去年4季度开始采取高库存运作的策略,到今年一季度库存周数一直维持在14-15周,远超过其10-12周的安全库存,但是随着俄罗斯市场的停售以及主要发达市场出货的低迷,三星电子从2月开始持续砍单,采购策略上只当月谈当月的量,进行动态调整。但是,即便之前采购量已经大幅减少,三星电子库存始终处于高位,6月初电视整体库存仍高达16周,随着影响的持续发酵,三星电子决定暂停面板采购,据了解,三星电子4、5月实际采购量2.5M和2.2M,6月份原本计划采购3.5M,现在暂停采购以后,6月实际采购量可能不到2M。

不过,即使终止面板采购,三星电视在整机出货量也会遭遇一定的“振幅”。奥维睿沃分析认为,由于俄乌战争的持续,美国号召国际品牌暂停向俄罗斯出货,而且当时俄罗斯卢布暴跌,海运运输也被暂停,于是三星电子暂停了俄罗斯市场的电视销售,但是三星电视工厂并未停工,所以生产出来的电视多以库存的形式在累积,因为三星电子仍对恢复销售抱有期望,原本计划在今年7-8月恢复在俄罗斯市场的电视销售业务,但是随着战争长时间的僵持不下,想要恢复销售的计划很难实现。

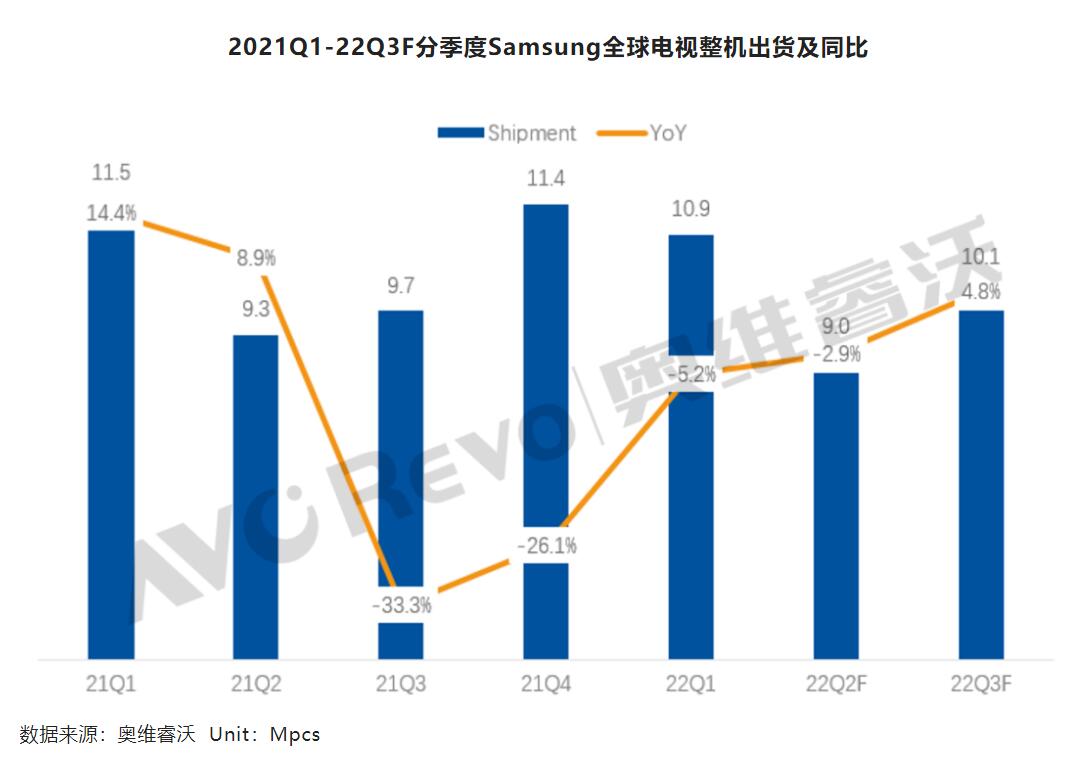

三星电视如果继续在俄罗斯停售,或将俄罗斯市场就丢失1.5M(M=百万台)的出货量。此外因为俄乌战争的影响带来全球能源危机,进一步加剧了全球通货膨胀,北美、欧洲市场的通货膨胀率高达8-9%,远高于2%的正常水平,高通胀进一步抑制了消费者对电子产品的购买力,在这些需求过度透支的市场,购买力进一步萎靡。今年北美、欧洲零售市场都出现同比大幅下跌,所以给以发达市场作为电视销售大本营的三星电子带来了非常大的出货压力。奥维睿沃(AVC Revo)预计三星电子Q2电视整机出货同比下降2.9%,Q3在去年低基数下将小幅增长4.8%。

一位行业人士表示,2022年全球彩电市场可能不是“存量之争”而是“减量之争”。在这样的背景下,全球彩电老大的已经全面进行战略“收缩”。而在“老大”的主动“战略后退”之后,相信也会给其他品牌的战略布局带来一定的“警醒”。可以预见,下半年彩电市场将会是极度保守的局面去推行,“求稳和保量”将是整个彩电市场的“关键支撑点”。

原创文章,作者:soup82,如若转载,请注明出处:《战略砍单和暂停采购上游面板,能“止血”三星电视下滑吗?》http://www.avq360.com/2022061719718.shtml

最新评论